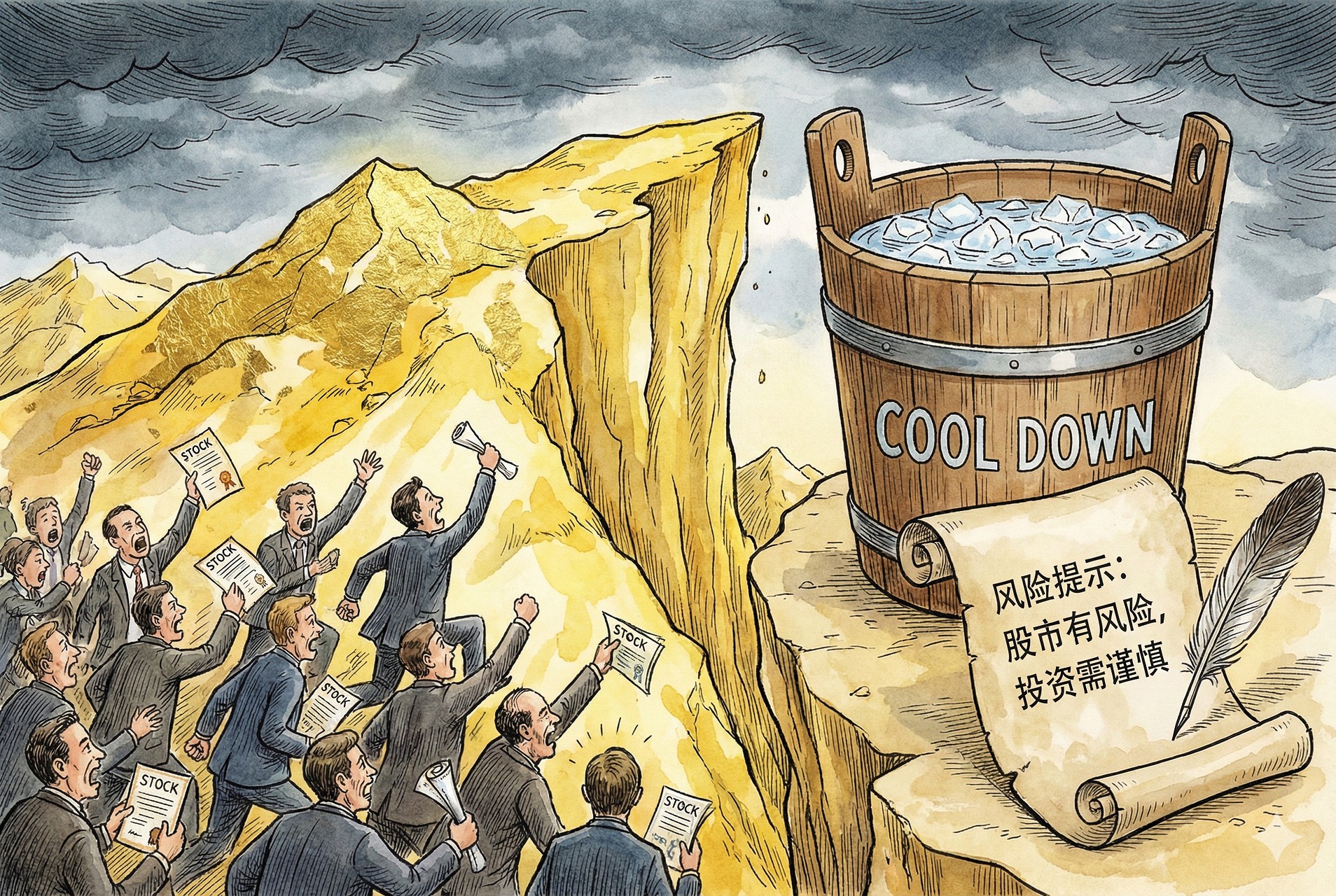

摩尔线程上市,带来新一轮的股市狂欢,是不是需要冷静一下了呢?

大家好,欢迎收听老范讲故事的YouTube频道。

新一轮的造富神话

摩尔线程上市了,新一轮的造富神话到来了。摩尔线程,号称是国内GPU算力卡第一股。在中国,所有的第一股,行业里边第一个上市的,都是非常非常赚便宜的。会有很多的韭菜说:“头一个行业老大来了,赶快冲上去买呀!”然后这个价格就会变得极其的不理性。

同日上市的沐曦半导体,它是不做显卡的,就是只做算力卡,它呢就不能算是国产GPU的第一股了。而且前面还有一个叫寒武纪的呢,寒武纪2020年就上市了,是中国算力卡第一股。所以沐曦半导体,它的市值就没有那么夸张,而摩尔线程直接就杀疯了。

另外一个杀疯的原因是什么?号称是“中国的英伟达”。为什么叫“中国英伟达”?待会咱们再讲。

行业见顶?竞争对手纷纷上市

现在,摩尔线程其他的一些竞争对手,还都在申请上市的过程中。我们反复强调了,只要公司申请上市,或者是成功上市,就说明这个公司已经失去了高速增长的可能性,要进入一个相对平缓的阶段了。而现在的话,所有这些做算力卡的都在申请上市,说明什么?就是整个这个行业基本上走到头了,没有什么高速增长了,剩下的就等着韭菜来贡献力量了。他们要稍微收割一波韭菜,后边看看能不能继续活得下去了。

- 壁仞科技:“壁立千仞”的意思,形容山崖像墙壁一样陡直、高峻无比。中国公司起名字,特别是现在都讲国产化,还是要起一些带有国学色彩的名字的。

- 燧原科技:还有一个公司呢,现在也在做上市审查和辅导,叫燧原科技。“燧”呢是“燧人氏”的“燧”,一个火字旁的这个。燧人氏呢是三皇之首,为人类取得了火焰的火皇,所以他这个叫燧原科技,都是很有中国传统神话色彩的这样的名字。当然,摩尔线程是一个比较偏西化的名字。

“打新”狂热:中一签挣28万

很多人呢跑去打新,真的A股已经挺长时间没人折腾去打新的事了。打新就是说有新股票上市了,我们都去把钱放在里头锁定资金,抽签了以后,如果你抽中了,你就可以用发行价去买到新股。以前很多的股票上市的时候,发行价都是比较低的,上来以后会涨好多倍,所以很多人打新了以后是能挣到钱的。但是后来呢,因为号称是要搞注册制,导致很多的股票直接破发,发行价上来了以后就开始往下走,大家就没有那么大精神头去打新去了。

但是摩尔线程,又让大家体会到了打新的乐趣,中1签挣28万。为什么这么算?因为它上市的时候呢,它是100多块钱一股吧,收盘的时候是涨了400%多,直接就涨疯了。500股1签,你只要中上1签,你等于是用100多块钱的价格买了500股,然后呢就可以按照增长400%多的这样的一个价格把它卖掉。那你说中签的几率呢?肯定很低,这好挣的钱也轮不上咱挣,大概是每2,700多签才可以中一签。

早期投资神话:6000倍的回报?

还有人讲,早期的基金,最早投进来那个基金赚了6,000多倍。他呢是2020年开始创业,2020年呢,就有一个叫“沛县乾耀”的一个基金,冲进去投了190万人民币,当时的估值呢是1000万人民币,也就是在1000万人民币里头占了19%的股份。那你如果按这个算的话,现在它的上市市值是3,000亿人民币这样一个水平,你就相当于是赚了6,020多倍。当然了,这只是按照上市价格算的,你如果是按照当日收盘价格算,再把那个涨了460%多那个涨幅算进去的话,那他这个190万的投资,从2020年到现在就算6年吧,涨了3万多倍。这个也是投资神话了。

这个沛县在哪呢?沛县在江苏徐州。这个基金呢,应该是江苏省国资委下边的一个基金,所以这是一个正儿八经的由国资投资出来的一个项目。那你说这国资不是赚到了吗?大家不要着急,他现在的这个股票是不能去卖的,他需要锁定一年。这个里边,创始人需要锁定三年,核心的创始团队需要锁定一年,其他的股东投资人都需要锁定一年,这一年之内你是不能卖的。所以等到卖的时候还剩多少钱,这个事是另外一说了。

俞敏洪呢也出来炫耀了一下,说他的宏泰基金也参与了早期投资,不过呢应该不是第一轮,占股也不是很多,所以呢在这个摩尔线程公示的大股东名单里头,并没有他的宏泰基金。

为何被称为“中国的英伟达”?

摩尔线程为什么被称为“中国的英伟达”呢?这也是大家疯狂冲进去买它的一个原因。英伟达现在全世界市值第一的公司,曾经摸到过5万亿美金的门槛,算是整个的AI领域里头造铲子的那个——大家都是挖矿的,他造铲子,而且无可替代,这样的一个位置。那你既然是“中国的英伟达”,你是不是也可以走英伟达这样的估值逻辑呢?

它的创始人呢叫张建中,这个人呢原来是英伟达全球副总裁。他大概是从2005年到2020年,都是英伟达中国的负责人,在这之前的话,是中国戴尔和中国惠普的高管。他出来创建的摩尔线程,整个的核心团队呢,也都是来自于英伟达。

中国的算力卡公司,其实都是这种“根红苗正”的。什么叫“根红苗正”?就是你是有出处的。从头开始干的,基本上是没有的。你说我现在从头开始干,我原来从来没见过算力卡长什么样,我就开始去设计了,这个你很难骗到钱。只有英伟达出来的人,才比较容易骗到钱。前面我们讲过,跟他同一天上市这个沐曦半导体,那个团队是从AMD出来的。壁仞科技呢,他们的团队是来自于英伟达。还有一个叫燧原科技,那也是AMD的团队出来干活的。

技术探秘:从Musa到“夸娥”系统

这个摩尔线程呢,说从英伟达出来的人,他是不是可以兼容Cuda呢?这个是大家最关心的事。他们自己做了一个叫Musa的这种协议,Musa翻译出来,应该是“摩尔线程统一系统架构”。它呢跟Cuda的兼容性是不错的,你如果原来有Cuda的代码,你到这个Musa这边来稍微转换一下,基本上能跑,是这样的一个情况。

而且呢,他们还做了一套夸娥系统。咱们呢不讲技术,咱们主要讲八卦。这个夸娥系统呢,是类似于Nvlink似的,那种算力卡集连的一个系统。现在我们需要把大量算力卡集中在一起统一运作,才可以得到一个更好的算力嘛。那“夸娥”是从哪来的?这个词呢来自于中国古代神话“夸娥氏”。咱们古代传说里,是哪个传说跟他有关呢?是“愚公移山”。很多人说,你看愚公移山,我们老祖宗有毅力,直接把这山搬走了。这个其实不对,真正把山搬走的人不是愚公,而是愚公一带着全家人在那搬这个山,然后感动了上天,上天派夸娥氏的两个儿子下来,把这个山搬走了。所以呢,普通老百姓我们需要做的事情,就是表现的非常感人就行了,最终要解决问题,还是得靠老天爷。夸娥氏其实是古代的大力神,它的意思直接从字面意思上转过来的话,叫“巨大的蚂蚁”。哈哈,就是力气很大的蚂蚁。

不止算力卡:能打游戏的国产GPU

除了算力卡之外呢,它还做图像卡,就是它真的做GPU。它这个卡是可以打游戏的,还可以做CAD设计,还可以做仿真、做渲染、视频编码。其他的那些单纯做算力卡的公司,他们是不参与这些事的。但是呢,这个摩尔线程,他们的GPU是可以干这个事的。

他们的图形卡是可以兼容DirectX。Windows里头有一套系统叫DirectX,你只要能够跟它兼容,剩下的游戏只需要在DirectX这个平台上去编写就可以了。游戏其实并不关心,你里后边使用的是AMD、是英伟达、是英特尔,还是摩尔线程,它是不管这些事的。

摩尔线程的图像卡,最开始做出来的时候,肯定是兼容性比较差的。它的算力呢,应该是接近于3060的水平,跟什么40系、50系都没法比。但是呢,经过一段时间的迭代与调整以后,现在可以稳定的运行了,甚至呢可以拿来打《黑神话:悟空》了,已经算是不错了,因为“黑猴”对于算力的要求是比较高的。

IP溯源:与Imagination的渊源

中国的显卡呢,通常都是会买IP回来。为什么要去使用IP呢?IP就是显卡设计的一个底层专利,它实际上是有一整套围绕这个专利的,或者围绕这套设计的一套标准,其他的人会按照这个标准去写驱动、写接口,各种操作系统、各种的软件都会跟着这个接口来去写。你不能从头做,你如果从头做的话,所有兼容性的事情你都得自己干,所以通常我们开始的时候都会去买IP。壁仞科技也是做显卡,只是现在它还没有上市,所以摩尔线程是GPU和算力卡的“中国第一股”。那他们两个呢,都是买的Imagination的IP,后边呢都宣称是独立研发了。

Imagination是一个英国公司,跟Arm一样,Arm也是一个英国公司。Imagination最早是给苹果iPhone做GPU的。现在呢,Imagination是在国资手里边,就中国的国资控股,就是完全收购了,100%控股的一个状态。2017年,Imagination失去了苹果订单以后,苹果也说我要自研,以后我自主研发了,我不用你了,那Imagination这个日子就不好过了嘛,被凯桥基金以5.5亿英镑直接收购了。而凯桥基金背后的基金是谁?叫“中国国新”,就是“国家新技术”这样的一个名字。在中国,所有带“国”字的,或者基金名字里带“国”字的,这个都是国务院国资委直接监管的央企。所以Imagination呢,现在是国务院直属央企100%控股的一个公司。

到2025年呢有传闻,凯桥正在找人脱手这个Imagination,想把它卖了。目前呢,还没有公示出来,应该还没有卖出去。为什么你说原来千辛万苦买回来,咱们不好好珍惜这个东西,现在要把它卖掉呢?现在呢,里子、面子咱都得要的。我们怎么好意思说,我们这个产品是使用的英国IP呢?丢不起那人。咱们甭管用的是谁的,必须是自主研发、自主知识产权。所以英国IP这件事,对于我们已经没有价值了,赶快把它卖掉。至于有没有其他的国家,或者其他的公司愿意买这个东西,就不知道了。

估值拷问:摩尔线程能否撑起千亿市值?

讲远了。摩尔线程能够撑起当前的市值吗?咱先不说第一天收盘涨了400%多的这个新市值,咱就说上市的时候接近3,000亿人民币的这个市值,到底能不能撑得起来?股市有风险,投资需谨慎,这件事还是要提醒大家的。

摩尔线程目前还处在巨额的亏损之中,所以呢没有PE。PE是什么东西?就是你的利润跟你的市值之间比是多少倍。如果你的利润是负的,那就没有PE。它呢只有PS,就是你的销售额跟你的市值比是多少倍。它的收入呢,2025年大概是10-20亿吧,毕竟2025年没走完呢,所以没有办法给它计算出完整的2025年的收入来。它的上市市值呢,是3,000亿左右吧。按照PS算,大概就是200多倍,接近300倍的样子。如果你就只挣回来10亿,那就是300倍;如果是20亿的话,就是150倍吧,大概是这样的一个区间范围内。

行业PS(市销率)对比:

- 摩尔线程:约150-300倍 (亏损中)

- 英伟达 (行业老大):30倍

- 博通 (行业老二):15倍

- AMD (行业老三):10倍

那你说这个PS在整个行业里头算高吗?英伟达,行业老大,绝对的老大,它的PS是30倍。然后博通,博通是老二。大家注意,AMD不是老二。为什么呢?因为谷歌TPU是博通给做的,微软和亚马逊的他们的芯片都是博通给做的,所以它是老二。博通的PS是15倍。AMD算是老三吧,它的PS是10倍。这个接近300倍PS的摩尔线程,它的PS高不高?泡泡大不大?

国内同行PS对比:

- 沐曦半导体:50-100倍 (亏损中)

- 寒武纪:102倍 (PE 320倍,已盈利)

那你说国内的是不是都比较高?沐曦半导体,跟它同一天上市的,PS是50-100倍,这个也依然在亏损。还有一家呢叫寒武纪,2020年上市的,它的PS是102倍,它是PE是有数的,320倍。这个PE也是很夸张的一个数字,但是有PE说明什么?盈利了呀,人家是挣钱的。你这个摩尔线程现在还在巨额亏损,所以后边到底怎么支撑起来,还很难说。

一个行业的老大,第一股的话,理论上说是应该可以支撑出来更高的PS或者PE的这种倍数的。原因也很简单,因为老大嘛,它通常会吃掉更多的市场,以及整个行业的标准和价格制定权,所以他们会享受一个更高的PE和PS,包括像英伟达这样的,他能够享受到30倍的PS,这个已经是大家给面子了,这就是老大应该拥有的地位。但是300倍这个事,确实是有点说不过去了。

市场困境:内忧外患下的真实占有率

另外呢,摩尔线程在中国号称是GPU和算力卡的“第一股”,但是它的市场占有率其实很低,它在市场占有率里头基本上排不上号的一个位置。所以他对于标准的制定、对于市场价格的指引,基本上作用上是0。

民用显卡市场

为什么这么讲呢?它两块大的业务,第一块是做显卡。显卡民用市场,大家可以买N卡,可以买A卡,就算你买英特尔的显卡,你都比它好使,你没必要买它,这玩意跟自己过不去吗?你买了一个摩尔线程的卡回来,光调驱动都折腾死你,打游戏可能打着3分钟就直接闪退了。所以大家真的没必要去跟它较劲,卖的再便宜都没必要。它就是3060的水平,我们现在可以买到4070、4080、5070、5080,甚至5090D,就是阉割过的5090都可以买得到,你何必跟它费劲呢?那么民用市场这块,基本上可以忽略不计。

信创产业(政府市场)

另外一块呢,你说信创产业,政府买单嘛。但是呢,政府买单对于独立显卡这种需求,是非常非常小的。大规模的这种办公设备的采购,CPU里头都是带集显的,就是国产CPU里头都有集成的显卡,根本就没有必要去配独立显卡。只有极个别的需求,比如说指挥中心需要设置这种大屏幕,比如说一块屏幕是很高的分辨率。但是那种指挥中心的刷新率一般都不是很高,而且呢,我们需要很多块屏幕从一个计算机里头去控制他们呢,有可能会需要独立的显卡。但是即使是这样的需求,其实总的数量是非常非常少的。比如交通指挥中心,每个人自己有电脑,可能最后我只需要有一台电脑配上摩尔线程的这个显卡就够了,就可以把中间交通指挥中心的这个大屏幕给它支起来了。所以它这个用量是很少的,这一块的话不会给它贡献太多的收入。

核心业务:算力卡市场

那你说咱们好好卖算力卡呗。今年的可能10月份、11月份往后,国家也跟所有的这些大厂约谈过了,你们不允许再去买英伟达的卡了,即使是已经买了都不许装,你们必须去买国产的,只要新装机,通通都得装国产的。那咱们吃这一块不就完了吗?

跟大家说一个数字,2025年中国装机的所有算力卡里头,美国算力卡大概90%都是英伟达,美国算力卡占比是60%,大头都是他的。剩余的40%才是国产卡,这个里边华为占12%,这是当之无愧的老大;寒武纪占8%;海光信息占5%;燧原科技占5%;地平线占4%,地平线是中国的车载芯片的第一;阿里云自己有一个芯片叫平头哥,占3%;百度云里头用的是百度昆仑,占3%;摩尔线程占2%,非常非常少的一个占比;这个还有一个叫轻微智能的占2%;其他的杂七杂八加一块占1%。就这一块,国产的占40%,英伟达以及极个别的AMD和英特尔占60%,这是2025年的一个情况。

那你说我们的GPU算力第一股上市了,它2026年是不是可以多占一些份额?凭什么呀?摩尔线程你凭什么可以打败华为呢?所以2026年它的市场份额未必会上升,即使是把英伟达打出去了,大家也更多的会去选择华为。因为华为它整个的研发,包括各种兼容性的这种适配,你像这边只要是Deepseek一发布,华为马上说我支持你。在这样的一个情况下说,我们去跟华为较较真,这太痛苦了。

华为在海外,咱们可以说被制裁了,大家不买他东西。你在国内,你想跟华为去打这个仗太难了。那么你说摩尔线程咱们出海行不行?咱在国内打不过华为,咱们出去行不行?对不起,摩尔线程也是美国实体清单上的。就是刚才咱们讲华为、海光信息、寒武纪、摩尔线程、沐曦半导体,大部分这些公司都在美国实体清单上,他们都不能出海去运作。

他们早期一些芯片还是找台积电代工的,7纳米。现在台积电也不给他们代工了,以后再去做芯片出来都是14纳米,要想做7纳米的话,就要忍受多重曝光所带来的这种极低的成品率。所以他们未来的这种竞争态势,是非常不乐观的。特别是摩尔线程这样的一个公司,他未来的竞争态势极其的不乐观,应该是上市即巅峰。就是你现在上市了,大家狂欢完了,这个就可以了,后边没有、没有然后了。

总结与建议

最后总结一下吧。摩尔线程上市了,带来了巨大的、非理性的市场狂欢。英伟达的团队,全GPU算力卡的产品线,后续市场态势不容乐观。

- 挣到钱的这些朋友,如果您中签了,需要尽快落袋为安。

- 还没上车的,咱们吃瓜就好,没有必要再去赶这个热闹了。

好,这就是咱们今天的故事。感谢大家收听,请帮忙点赞、点小铃铛、参加DISCORD讨论群,也欢迎有兴趣、有能力的朋友加入我们的付费频道。再见。