大家好,欢迎收听老范讲故事的 YouTube 频道。

今天咱们来讲一讲:一位美国投资人在中国走访两周以后沉默了,中国 AI 真的追不上美国了吗?

这个故事来自我两天前看到的一篇很有意思的长文。文章应该写于 3 月底,不是在中国媒体上发布的,也不是硅谷大厂的公关稿,而是一位海外投资人跑到中国 AI 创投圈里泡了整整两周之后,回去写下的观察。

他见了很多中国的 AI 创业者、VC 以及上市公司 CEO。最后他的结论非常刺耳:中国硬件比他想象中更强,但中国 AI 软件比他想象中弱很多。中国创业者很聪明、很努力、履历很强,但太一致了,缺少批判性,所有人都像从一个模子里刻出来的。也就是说,中国 AI 创业者高度同质化,这是让他很难忍受的一点。

我们平时听到的叙事一般有两种极端:一种是中国 AI 已经全面追上美国,马上就要反超;另一种是中国 AI 永远只能靠开源、靠低价、靠卷,追不上 OpenAI 和 Anthropic。

而这位真正跑到中国看了一圈的投资人,给出了一个有趣视角。他不是简单唱衰中国 AI,他真正想说的是:中国 AI 的机会不在于复制一个 OpenAI,中国真正的强项可能在硬件、供应链、机器人、视频生成、AI 出海,以及中国工程师服务全球市场。但是,中国 AI 软件公司的估值可能已经跑得太快,他认为中国 AI 带来了巨大的泡沫。

这也是一个很有意思的观点。很多人会问:为什么要跑到中国来看项目?因为中国有的是人,已经卷得一塌糊涂。按理说,中国项目应该特别便宜。可他来中国一看:你们软件做得也不行,还这么贵,到底是为什么?

所以今天我们就来拆一下:这位投资人到底是谁,他为什么来中国,他看到了什么。以及 3 月份他发文之后,又发生了两个新的变化,可能会改变整个中国 AI 创投的方向。

这位投资人是谁?

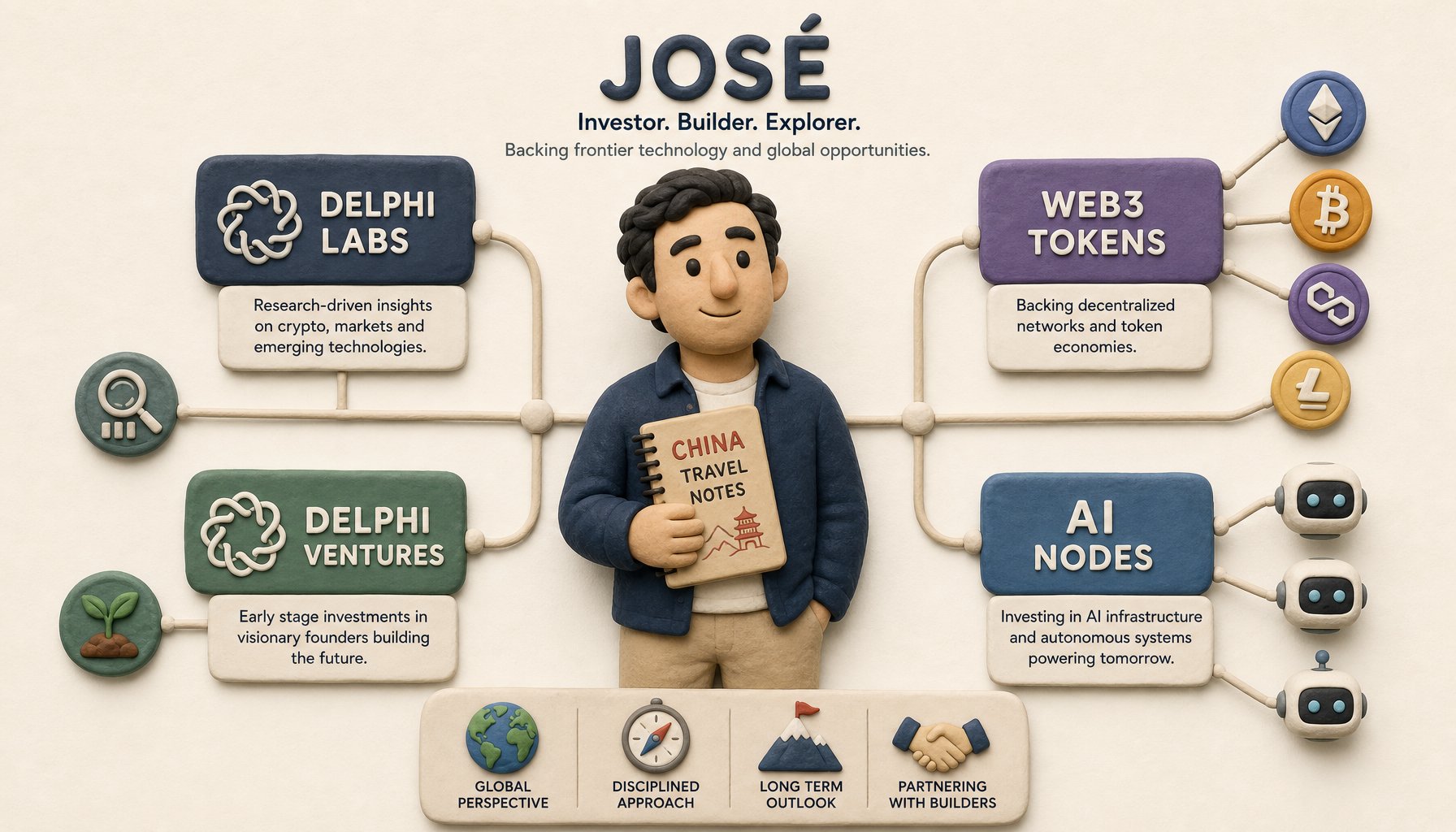

这位投资人叫何塞·玛丽亚·马塞多,我们就管他叫何塞吧。他的公开身份是 Delphi Labs 的联合创始人、Founder & CEO,Delphi Ventures 的 Founding Partner,也就是创始合伙人。

Delphi Ventures 是 Delphi 体系下的风险投资基金,管理着大概 200 多个项目组合,长期关注 Crypto,也就是加密货币、Web3、AI、机器人,以及他们称为 Deep Tech 的深科技。这里的 Deep Tech,大概可以理解成一些比较“黑科技”的东西,包括 AI、航天、生物技术、量子计算等前沿硬科技。

这次文章的标题叫《我在中国 AI 生态里两周学到了什么》。这里有一个很关键的背景:他不是传统意义上的硅谷 SaaS 投资人,也不是只看大模型跑分的 AI 博主。他来自 Delphi 这样的机构体系。

Delphi 的背景

Delphi 最早是做什么的?说白了,它是做加密研究的,专门做币、做 Web3 投资、做协议孵化。所以 José 看中国 AI 的方式,和普通投资人不太一样。

普通投资人可能更多会问:

- 你的产品有多少用户?

- 年度经常性收入有多少?

- 留存怎么样?

- 毛利率是多少?

而来自币圈的投资人会问一些额外问题:这个系统有没有网络效应?能不能传播起来?这个生态里谁能够捕获价值?或者说,最后谁收钱?

比如你说你做了 AGI,做了开源,那钱怎么收回来?这是他会关注的。他还会看:开源之后还能不能赚钱,项目是基础设施还是表层应用,估值是不是被叙事吹起来的。因为币圈嘛,吹牛这件事大家还是得跟他们学。所以他到这边来看到有人吹牛,可能会觉得这是一帮小孩在他面前班门弄斧。

另外,他还会看谁是最终的接盘人。币圈做击鼓传花,总要有人接。所以创始人够不够怪、够不够反共识,是币圈必须看的东西。传统投资里并不一定非要求创始人反共识、要怪,但是币圈一定要看这个。因为币圈很多项目大家谁也看不懂,这时候就看行为艺术,看谁表演得好。如果你真的是很反共识、很怪的一个人,反而可能得到关注。

所以,他这次看中国 AI,不只是技术观察,也是一次用加密圈投资逻辑审视 AI 创业的过程。这一点非常重要。

Delphi 大概是在 2018 年创建的,最早叫 Delphi Digital,主要是做加密货币和数字资产研究,写各种深度报告,分析链上生态,理解 Token 经济,以及其他早期项目和开发者社区。

做了一段时间研究之后,他们开始做 Delphi Ventures,从 Crypto 去投深度科技项目。除了投 Web3、DeFi 之外,也投 AI、机器人,还有脑机接口。马斯克的 Neuralink 就是他们投的一个项目,但他在 Neuralink 里到底占多少股份,我没有去查。

再往后,他们还成立了 Delphi Labs,做协议孵化和研究;又做了 Delphi Intelligence,专门做 AI 研究。整个体系是四个机构连在一起。

这次不是他一个人来,还有 Delphi Intelligence 的研究员罗森·哈弗蒂,我们就叫他罗森。他也写了一篇报告,叫《中国科技现状》,更像一份投资备忘录,没有何塞那么尖锐。我们可以把两篇报告拼起来看,理解他们认为中国 AI 科技现在发展到了什么状态。

他们的看法是:中国的科创投资并没有结束,但已经不便宜了。

他们为什么来中国?

原因很简单:中国 AI 现在是全球投资人绕不开的一站,必须得来。

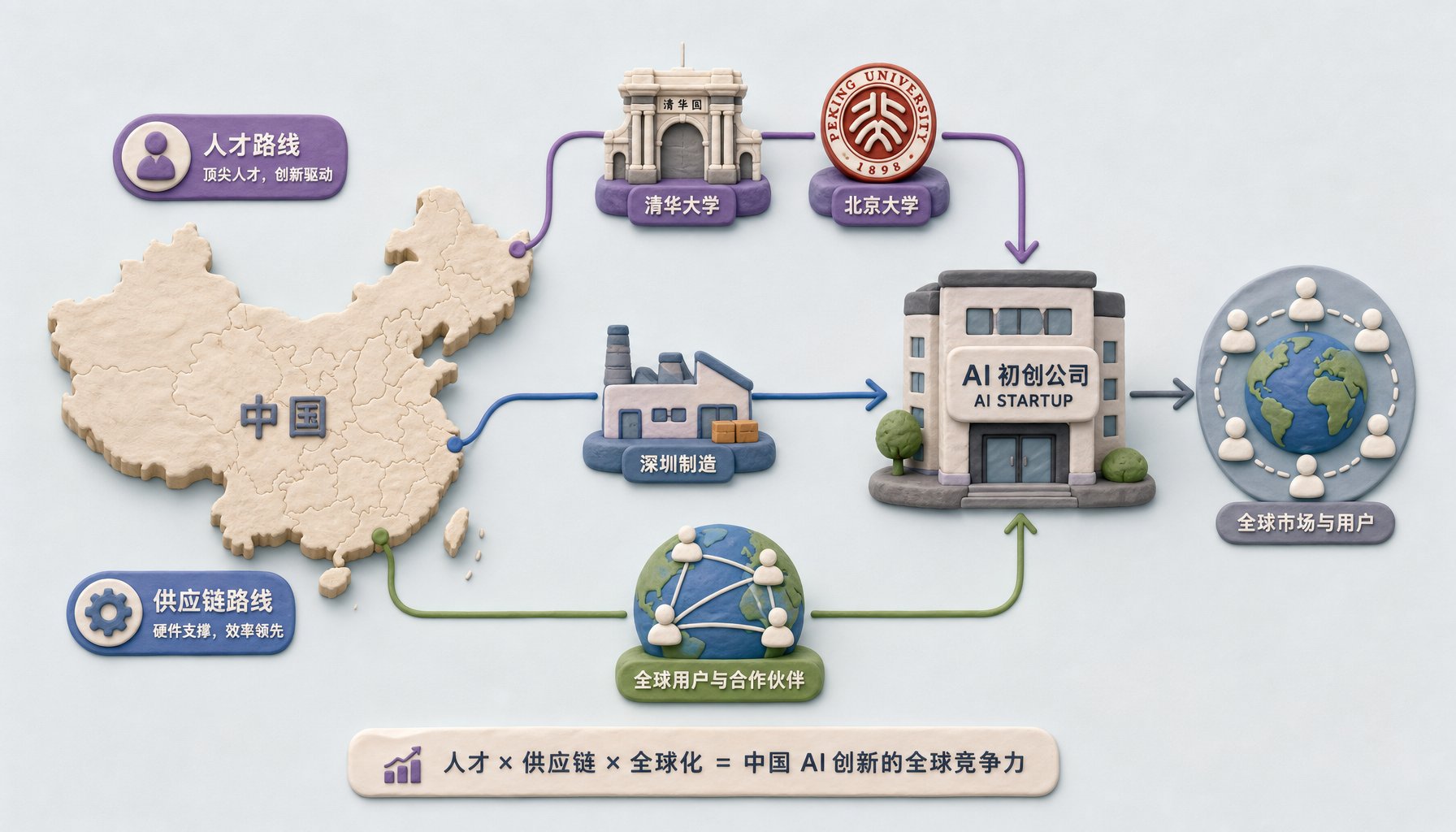

第一,极高的人才密度

中国 AI 创业者的履历往往非常强:清华、北大、浙大、上海交大、中科大,再加上字节、阿里、腾讯、华为、大疆,还写了一大堆论文,有大厂 AI 实验室经验,产品和工程能力都非常强。

中国在产品上通常要比美国更强,因为我们卷细节。至于工程能力,中国团队也很强。真正面对过大规模用户的美国公司并不多,OpenAI、Anthropic、谷歌、xAI 可能面对过大规模用户,其他美国创业者其实根本没见过什么叫大规模用户。他们没见过双十一,也没见过春运。所以中国这些团队的工程能力非常强。

第二,极强的硬件供应链

很多人认为,现在 AI 应该开始转向卷硬件了,所以他们要来看一看深圳、大湾区是不是有机会。

在深圳这些地方,工程师在旁边,模具厂在旁边,PCB,也就是造电路板的厂在旁边,组装厂也在旁边。测试、迭代、返工,基本上在一公里或者几公里半径内就能搞定。

你要做一个硬件出来,这边的迭代速度是按天算的;在美国,迭代速度可能是按月算的。所以他说,他们一定要到中国去。

第三,中国创业公司从第一天开始就想着出海

这也特别有意思。他们发现,几乎没有哪个中国创业公司是不想出海的,因为国内实在太卷了。

这些中国创业公司从第一天开始就在用 Claude Code,听硅谷各种 AI 播客,研究 Cursor,研究美国和欧洲的创业企业,对美国 AI 公司如数家珍,产品一开始就是面向全球市场。

这说明,中国 AI 创业已经不是过去那种先做中国市场、再做海外市场的路径了。现在很多中国 AI 创业者上来第一件事,就是先做海外市场。中国市场卷不动,就不用费这个劲了。

他们见了哪些公司?

两周中国行,他们见的是 AI 创业者、VC 和上市公司 CEO,主要在深圳、大湾区,上海应该也转了。文章里没有写其他城市,所以不知道是否去了北京或别的地方。

他们去了大疆、影石科技、华为、拓竹。拓竹是专门做 3D 打印机的。人形机器人方面去了智元科技、宇树科技,这些大家耳熟能详的机器人公司他们都去了。

大模型方面,DeepSeek、智谱、MiniMax、月之暗面、字节、阿里,他们也都跑到了。AI Agent 方面,Manus、Genspark 也有接触。反正能见的人,基本都见过了。

核心观点一:硬件真的强,但不代表每家硬件公司都值得投

何塞最震撼的不是中国大模型,也不是中国 AI 应用,而是深圳的硬件生态。他的观察是:中国硬件公司正在赢一场西方人还没有意识到已经开始的战争。这个说法非常狠。

为什么?因为在软件领域,美国还有 OpenAI、Anthropic、谷歌、Meta、Cursor 等一大堆非常强的公司。但是在硬件领域,特别是在消费硬件、机器人、AI 硬件领域,中国的优势不是某一家公司,而是一整条生态链。

比如大疆、影石、拓竹、宇树科技等等,这些公司背后不只是产品经理,也不是一个模型 API,而是机械结构、模具、电池、传感器、电机、芯片、软件、App、供应链、量产能力、全球电商分发。等于这些东西全部凑齐了。

这些能力在其他地方,包括美国,目前为止几乎没有追赶的可能。

这一点上,我同意他的观点。中国硬件确实是系统性优势。但何塞说硬件强,并不等于每家硬件公司都值得投。他的意思更多是:中国硬件生态形成了一种难以复制的系统密度,不是说买哪家公司,它就一定能涨起来。可能谁也涨不大,但我们就是可以在这样的体系架构下把东西做出来。

这也是他的一个观点:确实很强,但能投的项目并不多。其实我在深圳也看过很多硬件公司,最后也没有出手。这些硬件公司做产品非常强,但你要投资它们,指望它们快速长大,还是挺难的。所以在这一点上,我认为何塞基本是正确的。

核心观点二:中国软件是真的差

这是他一个特别有意思的观点。而且他认为,中国软件差的问题不在能力,而在市场结构和出海策略。

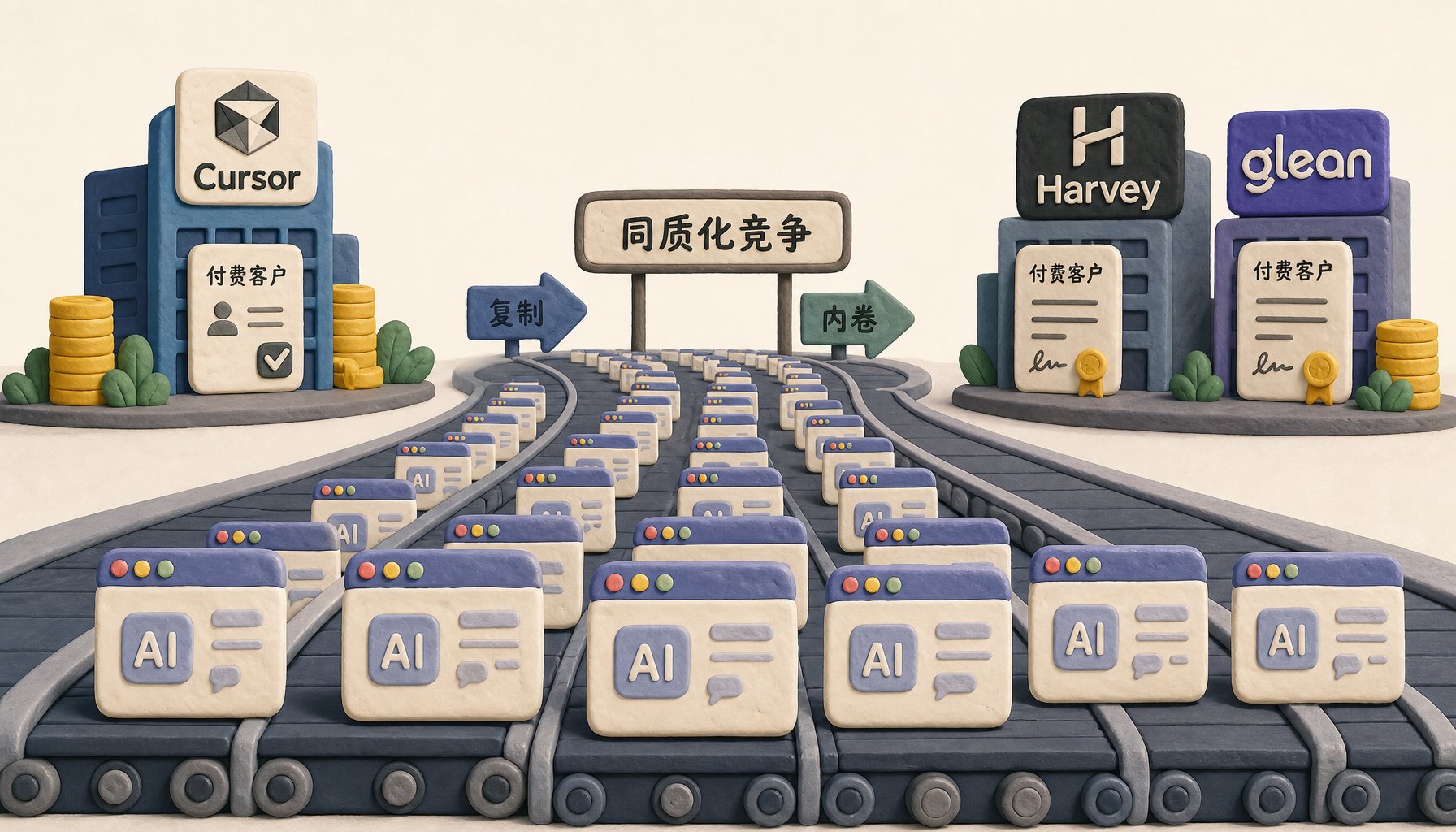

何塞对于中国 AI 软件非常悲观。他认为中国软件应用同质化非常严重,大家都是抄:你做一个,我就一定要做一个跟你一样的。很多公司没有真正壁垒,很多 Agent 产品会被大模型公司的原生功能直接吃掉。

他认为,中国没有像 Cursor、Lovable、Harvey、Glean 这种软件公司,压根就没有,谁也没长出来。

- Cursor 是产品名,公司叫 Anysphere,在美国旧金山,是 AI 编程领域的 IDE。

- Lovable 在瑞典斯德哥尔摩,做自然语言生成网站和 App。

- ElevenLabs 在英国伦敦和美国纽约都有办公室,是波兰人创建的,做 AI 语音生成、声音克隆、语音 Agent。

- Harvey 是美国旧金山的法律 AI 平台。

- Glean 在 Palo Alto,做企业工作 AI 产品。

中国也不是完全没有软件公司。他举了三个例子:

- 第一个是 HeyGen,其实是在深圳起家的,但很早就搬去洛杉矶,做 AI 数字人视频。我们最早看到的郭德纲讲英语之类的东西,就是他们做的。

- 第二个是 Manus,新加坡的通用 AI Agent,也是中国团队做出来的。

- 第三个是 Genspark,也在 Palo Alto,但团队基本在美国和新加坡,原来百度团队做出来的,做 AI 搜索、AI 工作空间、Super Agent,也就是超级 AI Agent 路径。

也就是说,中国也做出了一些软件产品,但做出来的都出海了。

我对这一点的看法是:中国 AI 软件为什么做不出有差异的产品,为什么没有独立思维,为什么都是抄来抄去?原因很简单:在中国做软件,软件公司没有任何话语权。我们叫乙方,甲方想要什么,你就得给他做什么。你说“不对,你这个要求有问题”,人家不给你结账。所以中国软件很难有自己的思考方式。

另外,中国 AI 软件其实更多是在卷海外,因为大家也知道国内挣不到这个钱。中国甲方不需要 AI 软件,中国甲方需要的是“我说什么,你给我干什么”。至于有没有 AI,写上有就行了。所以中国想在国内做出划时代的、有独立思考的 AI 软件,基本不现实。

还有一点,中国这些 AI 软件其实比国外卷。像 Cursor、Lovable、Harvey,迟早也会被 Anthropic 吃掉。只是我们觉得没必要在这儿费劲了,直接卷下一个阶段就可以了。美国还可以再折腾折腾,而且他们从全球赚钱,美国市场支付能力强,所以他们还能做起来。

我认为他们举的这些例子,包括 Cursor,可能能多苟延残喘一两年,但最后也不会有什么结果。所以这一点上,中国算是卷得更快。

这让我想起以前做游戏时讲生命周期。一个游戏在中国的生命周期可能是半年,在美国可能是一年。所谓生命周期,就是这个游戏从上线到用户不爱玩的周期。

核心观点三:大模型差距巨大,但 Agent 时代可能降低对最强模型的依赖

何塞认为,中国大模型进步确实很快,但跟 OpenAI、Anthropic 比起来还是差很远,而且可能很长时间都追不上。

特别是在开源模型上,中国模型中文理解能力可能很强,性价比很强,上下文也已经很长,视频生成、代码辅助都可以用,也适配了国产芯片。但是,真正的前沿能力,中国模型差得非常远。

什么是前沿能力?包括:

- 高级推理;

- 长程 Agent 执行;

- 复杂代码生成和 debug,也就是除错;

- 数学和科学能力;

- 多模态理解;

- 视频理解和生成;

- 可靠工具调用;

- 企业级稳定低幻觉;

- 大上下文复杂任务。

中国在多模态生成上已经做得不错,但理解稍微差一点。在这些前沿能力上,中国要差很远。

他认为,在这一块 OpenAI 和 Anthropic 绝对领先,主要不是模型参数,而是整个系统能力。就像中国硬件强到他们追不上,OpenAI 和 Anthropic 的训练算力、推理算力、数据闭环、企业客户、开发者生态、API 生态、Codex 和 Claude Code 这样的工具入口,以及真实商业收入,中国大模型厂商也完完全全没有追赶的可能。

这点怎么说呢?差距要承认,特别是在最强闭源模型和企业生态上,确实要承认。但我们也要知道,中国模型主要是在中国挣钱,开源以后在海外挣回来的钱相对比较少。而 OpenAI 和 Anthropic 是在全世界挣钱,收入差距很大,这可以理解。

我觉得唯一需要补充的是,虽然我们的模型在数学推理、物理、科研上差一些,但在现在的 Agent 时代,这些没那么强的模型也将就够用,算是中国稍微追上了一点点吧。差距仍然要承认。

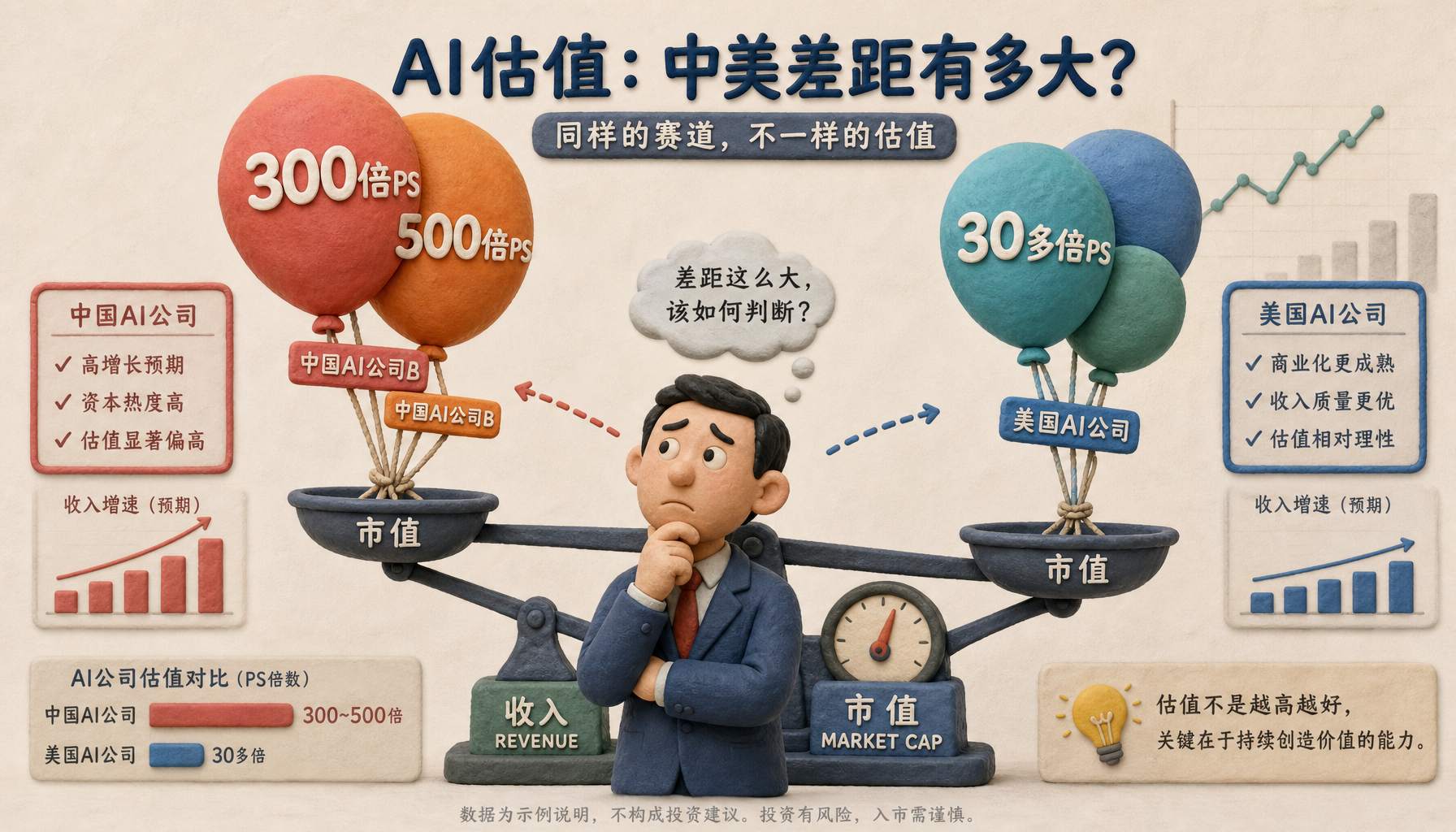

核心观点四:中国 AI 泡沫可能比美国还厉害

何塞还有一个可能违反大家常识的判断:他说中国的泡沫比美国还厉害。很多人难以理解:中国都已经卷成这样了,这么多人都没饭吃了,怎么还有泡沫?这和中国一个很特殊的机制有关。

何塞非常尖锐地判断:中国 AI 大模型公司的估值太高了,上市公司的市值也太高了。

我们看几个最简单的数据:

- 智谱已经在香港上市,市值是 4,169 亿港币,去年收入是 7.243 亿人民币,也就是 1 亿多美金。它的 PS 是 533 倍,非常巨大。

- MiniMax 也是香港上市公司,去年收入是 7,900 万美金,不到 1 亿美金。它的市值是 2,236 亿港币,PS 是 362 倍,也非常高。

- 月之暗面、Kimi 还没有上市,现在估值是 180 亿美金,去年收入大概 1 亿美金左右,PS 是 180 倍。

为什么只有 PS,没有 PE?因为 PE 是有利润才能算出来的,这些都是亏钱公司,所以只能算 PS。

那美国是不是也这样?OpenAI 估值是 8,352 亿美金,年化收入是 250 亿美金,PS 是 34 倍。Anthropic 据说有 1 万亿美金估值,年化收入是 300 亿美金,PS 是 33 倍。相比中国这些 300 多倍、500 多倍 PS 的公司,美国估值反而显得实在多了。

这有点反直觉。很多人会认为中国 AI 公司应该便宜,美国 AI 公司应该贵。但从收入倍数来看,还真不是这样。美国是 30 多倍,中国没上市的是 180 倍,上市的则是 300 倍、500 倍,确实不太理性。

中国为什么会出现这样的问题?前期太内卷,卷得太厉害。现在这些上市公司也好,像 Kimi 这样的公司也好,都是从众多小龙里卷出来的。

另外,中国上市非常难,不像美国上市那么容易。而且中国公司必须早上市,因为手里的现金没有那么多,必须在现金烧完前上市。美国公司现金多,像 Anthropic 这样估值 1 万亿美金的公司都没有上市,它们可以一直融到钱。中国公司融不到,所以必须着急上市。

在这种情况下,一定会有一个相对较高的估值去击鼓传花。否则上市以后,前面投资人退不出去。

还有一点,中国股市会人为制造稀缺性,让你没那么容易上去。投资人想投 AI,发现就这两家,那就买它们俩,于是全民热情集中在这两家公司身上,PS 就会非常不理性地涨上去。

核心观点五:人形机器人更加过热

何塞认为另一个更有泡沫的地方是人形机器人。

他们认为,中国人形机器人已经极度过热:公司太多,融资太热,估值太高,不值投了。而且这些公司大多没有收入,或者收入极少,很多公司根本没有证明真实场景。

也就是说,你可以把东西做出来,甚至可以量产,但量产之后卖给谁、卖出去干嘛,谁也说不清楚。现在我们就吭哧咔哧冲上去开始造了。

这个赛道里有宇树科技、智元,还有一大堆公司,以及供应链,包括灵巧手、电机、关节、控制器。等于我们把所有东西都凑齐了,但不知道这东西该卖给谁。

从我个人观点看,中国优势还是明显的:供应链强,试错成本相对低。就算很多公司挂掉了,那又怎么样呢?我们认为这些损失应该被承担,不就可以了吗?就像以前的百团大战、千团大战,确实浪费,确实有泡沫,但最后卷出来的美团,就是一个狠角色。

机器人这块,我估计我们也在走同样路径:通过养蛊的方式,把最后的狠角色拎出来。而且为了保证最后一定有人胜出,而不是整个行业都倒在黎明之前,现在政府还在做政策扶持,也准备让一些公司上市。宇树也好,智元也好,今年或者明年都有可能上市。

上市实际上就是“奉旨割韭菜”。中国股市相对很难上去,一定是得到了批准,国家允许你上去割韭菜,才可以去,其他人是不可以来的。所以政策现在还在努力支持它们。

当然问题也很明显:机器人视频很好看,翻后空翻之类都可以,但真正的商业化到底哪一天到来?最后能活过周期的到底是谁?我们还要拭目以待。但我相信最后一定会有能活下来的。

核心观点六:中国创始人同质化太厉害

何塞认为中国创始人同质化太厉害。他的同事罗森则认为,美国人可能看不懂中国模式,中国模式也许有一些其他差异化,只是美国人未必看得懂。

何塞这个观点非常刺耳。他说,中国创始人履历都很强,但太同质化,缺少那种极端叛逆、偏执、反共识的人。比如马斯克、乔布斯,都属于比较极端、叛逆、偏执、反共识的人。

但他看到的中国创始人是什么样?顶尖大学、大厂背景、发论文、写专利,执行力极强,工作强度极高,工程能力极强,所有人都长一个模样。这些人按道理说应该去做职业经理人,而不应该出来创业。

我记得以前跟一帮投资人聊天时,有人说特别守规矩的人不能创业,你们就适合在大厂里当螺丝钉。这也是投资人的一个共识。

问题是,这些人像是同一个系统里筛选出来的最优解。在这一点上,我认为何塞可能有问题。因为中国整个教育和职业体系就是这样的过程:筛选能够回答问题的人,筛选能够解决问题的人,筛选不会质疑领导的人。这是我们整个教育和职业生涯一直在训练的事情。

但还要看清楚一件事:哪里有压迫,哪里就有反抗。所有在高压环境下成长起来的人,都惦记着去做一些不一样的事情。只是被别人看着的时候,他一定会老老实实。一旦没人看着他了,你看看他们是不是给你翻出花来。

这让我想起蒙哥马利,也就是英国二战时的统帅。他从小的成长环境是,他妈妈总在说:

看看蒙哥马利在干嘛,叫他停下来。

所以他成为英国二战统帅以后,干的很多事情让美国将军们无所适从。大概就是:我虽然答应了,但我可以干点别的,我要看看哪有空子可以钻。

当时把巴顿都吓坏了。巴顿说:“你上面有命令,你怎么可以违反呢?”蒙哥马利说:“命令就命令呗,有空子,我为什么不钻呢?”他是这样的性格。

所以中国很多创业者其实也在向这个方向发展。他们知道怎么适应规则,怎么在规则边缘游走;他们知道怎么在上面有领导的时候好好表演,怎么在自己成为领导的时候,在自己的一方天地里大闹天宫。

所以我觉得何塞可能还是不太理解我们的人。但有一点他可能说得对:我们缺乏从根本上的叛逆,我们还是会跟规则妥协。就像咱们这些做 YouTube 的人一样,人人心中都住着中宣部。

核心观点七:最好的出路是服务全球,别在中国卷

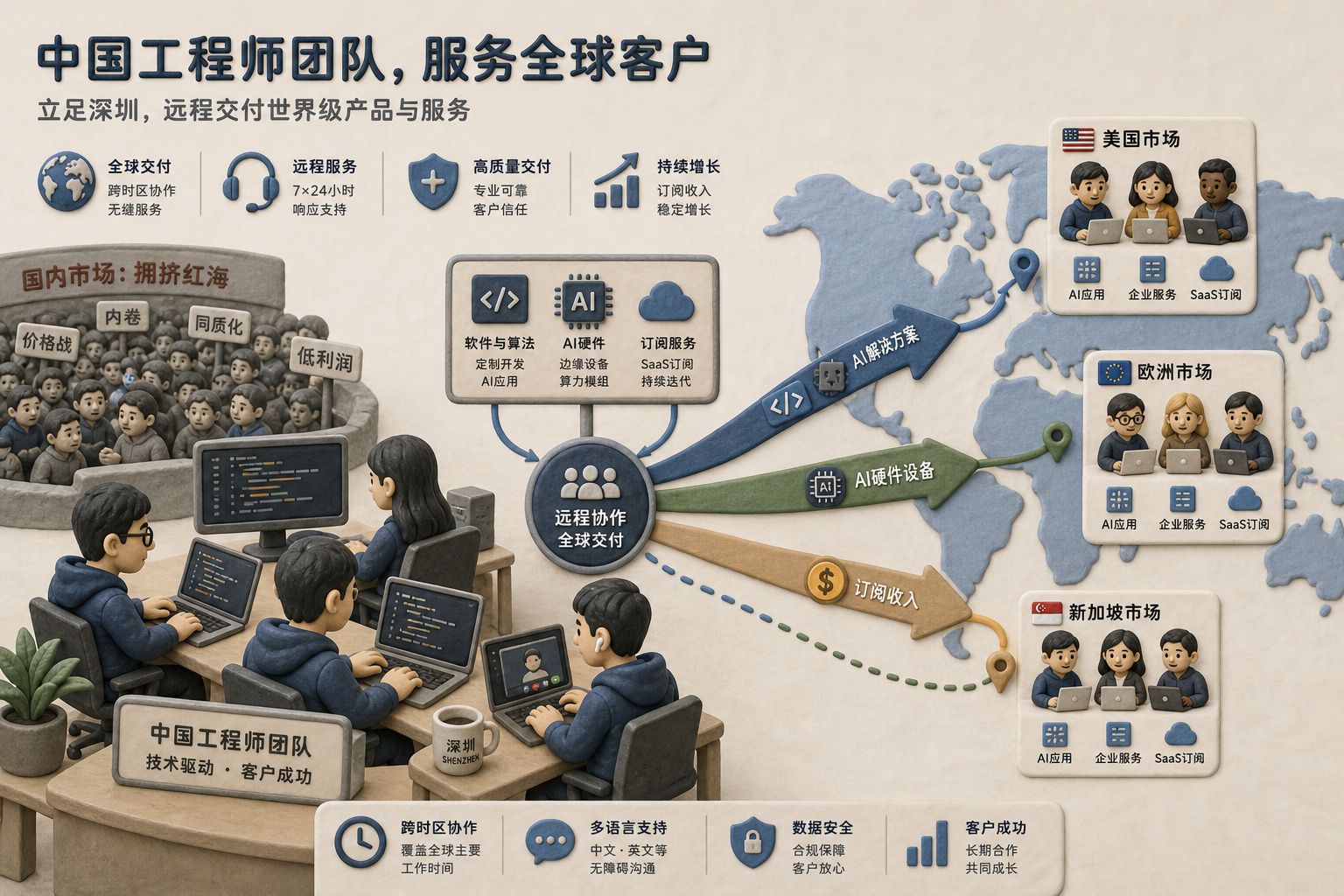

何塞看到的另一个现象是:最好的出路就是服务全球,别在中国卷。在这一点上,我完完全全同意。这可能是中国 AI 创业唯一的出路。如果定义在国内卷,根本卷不出来。

何塞的判断是:中国 AI 创业最好的出路,不是做中国市场,而是中国团队加中国工程师,加中国供应链,加全球用户,加海外收入。

我也完全赞同这一点。

为什么?因为中国市场有几个现实问题:

- 用户付费意愿稍微差一点,特别是企业用户。

- 企业软件领域不给软件公司任何定义权,都是付钱的人想要什么,你就按照他的要求改。

- 在这样的环境下,想做出有差异性的 AI 软件是不可能的。

- 大厂竞争极其激烈,上面还有腾讯、字节、阿里,小公司跟它们卷,很容易卷死。

- 模型 API 价格战非常惨烈。

- 同质化复制特别容易,也缺少有效专利保护。

- 政策和合规不确定性高,AI 应用很难在国内做出很高收入。

但是全球市场不一样。美国和欧洲市场愿意为了提高效率、企业知识管理、法律文档、视频制作、语音生成、市场研究、自动化工作流付钱,而且是真金白银。

所以像 HeyGen、Genspark、Manus 这样的公司,才会有这么好的发展。

他认为,做一个中国版 Cursor 没有意义。还是应该让中国团队,或者中国背景团队出去做全球产品。这样你才有能力或者机会去定义产品。否则就完全被甲方牵着鼻子走,没有意义。

为什么币圈投资人会形成这样的判断?

刚才讲了,何塞原来是做区块链的人,是币圈投资人。投资人都有各自的投资逻辑,有些人不愿意说自己的逻辑,有些人愿意讲。

为什么不愿意说?原因很简单:你告诉别人你的逻辑是什么,别人就会照着样子来骗你,这很危险。

作为加密圈投资人,他跟普通投资人有巨大差异。叙事爆炸、估值飞涨、流动性撤退、泡沫破裂,这些都是币圈投资人经历过的事情。所以他们看到 AI 圈时,会有一种熟悉感:这玩意儿都是我们玩剩下的。

很多 AI 项目看起来也像币圈牛市:

- 叙事非常宏大,比如我要做 AGI;

- 用户增长很快;

- 估值非常高;

- 收入还没有跟上;

- 技术壁垒不清楚;

- 大家都在讲 Agent、workflow、AI coworker;

- 很多项目长得都差不多。

这就是币圈的人会觉得“我熟”的地方。

他们看重价值捕获能力

一个产品有价值创造能力,比如 Cursor 让人编码效率上升,Claude 让人解决各种问题,这都叫创造价值。

那什么是捕获价值?收订阅费,这叫捕获价值。

所以他会问中国 AI 厂商:你们怎么把钱挣回来?谁来捕获最后的价值?这是他要关注的。

他们看重前沿能力

不能卷来卷去大家长得都一样。特别是长链 Agent、高级编程、复杂数学科学推理,这些到底谁做成了什么样?在这一块,何塞和罗森大概没有在中国看到什么特别值得看的东西。

他们关注分布式 AI、去中心化 AI 和隐私计算

这些都是从币圈传下来的东西。

什么是分布式 AI?就是每一个 AI 处理不同项目,比如销售 Agent、法务 Agent、财务 Agent、代码 Agent,让这些东西配合起来工作。

什么是去中心化 AI?现在不管是 Anthropic 还是 OpenAI,本质上都是中心化 AI,我们要到它的服务器上干活。币圈的人希望 AI 的训练、推理、数据、算力、结算、治理,不完全被 OpenAI、谷歌、Anthropic 这样的中心化巨头控制。

所以他们希望能有一些去中心化算力网络、去中心化推理市场,让每一家都可以做贡献,也可以从中得到收益。

如果有显卡的人、有数据的人、有需求的人都能做贡献、都有收获,其实就是走回 Web3 那条路,让价值在其中流转。

他们也很关心隐私计算。所有去中心化的东西都会关心隐私:数据可以被计算,但原始数据不能暴露。医疗、金融、政务、企业内部数据如何脱敏,都是他们关注的点。

3 月之后发生的两个新变化

何塞在 3 月写完这篇文章以后,又发生了两个新变化。现在再创业、再做创投,可能又要考虑这些新因素。

第一个变化:Manus 的交易被叫停

前面何塞还把 Manus 的交易作为正面典型,说你看,中国也能做出好东西来。现在没了,这个事情已经没有了。

这代表什么?如果想做 AI 出海,一定要早出去,不要在国内闹出名声以后再出去。Manus 算是给大家提了个醒。

另外,Manus 也提醒大家:如果有人要求你回来开会,要三思而后行。回来之后可能就出不去了,这还是要注意。

像前面讲到的 HeyGen,就是早早离开中国。在中国稍微有冒头的影子,就直接搬到美国,把中国这边彻底关掉。所以 HeyGen 现在发展得还可以。

第二个变化:DeepSeek 大降价

DeepSeek 大降价可能会击穿估值逻辑。DeepSeek 已经降到这样的价格了,你 GLM 还值这么多钱吗?MiniMax 还值这么多钱吗?拿着 MiniMax 和 GLM 股票的人,心里是不是哇凉哇凉的?

而且 DeepSeek 把价格打到这么低,OpenAI 和 Anthropic 的估值是不是也要重新看一看?谷歌、微软、亚马逊、Oracle 等买了这么多显卡、资本支出做到这个程度的公司,是不是也得想一想:现在囤的这些显卡,到底能不能把钱挣回来?

总结:中国 AI 不是简单追不上,而是赛道变了

这次何塞和他的同事在中国晃了两个礼拜,得出了一些结论,也引起了一些讨论。这个问题不是简单的“中国 AI 追不上美国”,而是赛道变了。

我的答案是:不能简单说中国 AI 就追不上美国。

如果你问中国有没有追上 OpenAI 和 Anthropic 前沿模型的能力,现在答案很明确:没有。

如果你问中国 AI 软件公司有没有像 Cursor、Harvey 这样的高收入公司,答案也是没有,而且可能很难做出来。

中国 AI 的估值是不是太贵了?是真的,真贵。300 多倍 PE 的我见过,但是 300 多倍 PS、500 多倍 PS 的公司,真的是非常少见。你说这玩意儿不是泡沫,谁是泡沫?

但是中国 AI 有没有机会?有,而且非常大。

中国公司的机会不是复制一个 OpenAI,而应该在这些方向:

- 硬件;

- AI 眼镜;

- AI 玩具;

- 机器人;

- 消费电子;

- 传感器;

- 边缘设备;

- 完善的供应链;

- 开源模型;

- AI 视觉和多模态应用。

像可灵、快乐马、Seedance,这些都是我们现在真正比较强的地方。

至于做软件,就别在国内折腾,出去卷美国人,卷新加坡人。其他 AI Agent 基础设施,包括支付、身份、权限、记忆、工具调用、隐私计算,其实也都还有机会。

作为币圈投资人,何塞和罗森的很多观点值得认真思考。特别是更接近钱的人、已经被骗过一轮的人,或者已经组织过一轮骗局的人,再去看 AI,还是有一定深度的。虽然我并不完全同意他们的观点,但我觉得很值得好好看一看。

最后两个问题

- 你觉得中国搞 AI 创业最有希望的方向是什么?是大模型、机器人、AI 硬件、视频生成、Agent,还是中国团队服务全球市场?

- 中国跟美国 AI 的差距到底是越来越大了,还是正在被快速追赶?

欢迎在评论区说出大家的判断。如果你觉得这期节目有意思,咱们记着,该转发转发,该订阅订阅。