大家好,欢迎收听老范讲故事的 YouTube 频道。

Meta 算力过剩恐慌:算力正在长出一套新的、云计算式的标准

先说结论:算力正在从机房里的机器,变成一种可以被全世界买卖、做空、挑毛病的新证券。接下来这三天,全球市场涨涨跌跌,都在为这个话题找证据。

三天之内,全球市场围着“算力”剧烈波动

7月1日:彭博社消息引爆 Meta 股价

7月1日美东时间,彭博社爆出一条消息:Meta 正在筹备一个云业务,准备把自己多出来的 AI 算力和模型访问权卖给外部客户。

大家注意,这不是 Meta 自己宣布的,也不是扎克伯格出来说了什么,而是彭博社爆料。而且这个消息里真正重要的东西并没有出现:到底有多大容量要卖出去,究竟有多少算力要卖,按什么价格卖,都不知道。

但 Meta 股价当场起飞,一度涨了接近 10%,收盘仍涨 8.8%,创下今年 1 月以来最大的单日涨幅。

同一天,AI 硬件股则被直接抽了一鞭子:英伟达跌了大概 2%,美光跌了 7%,闪迪跌了 8%。存储股通常会比芯片股跌得更狠,因为股价更难支撑,也更“魔幻”,出了事情上蹿下跳得更厉害。

真正受影响的是卖算力的公司:CoreWeave 跌了 10%,Nebius 跌了超过 10%。这两家公司都是直接拿英伟达显卡去卖算力的。

7月2日:Meta 也没扛住

第二天,剧情又反转。Meta 自己也没扛住,跌了大概 4%,把前一天涨上去的又吐出一大半。在暴跌之后,再接着跌 4.6%。美光、闪迪这些也没有麻溜地涨回来。两天下来,几乎没有谁是真正的赢家。

同一天,太平洋对岸更加炸裂。韩国 KOSPI 指数收跌 7.9% 左右,直接熔断;SK 海力士跌了 14.6%,三星电子跌了 9.1%。A 股这边,科创50单日跌了 7.7%,是今年以来最大的单日跌幅;兆易创新、北方华创这些芯片龙头股集体跌停。

7月3日:同样的剧本反着再演一遍

7月3日,一模一样的剧本反着再演了一遍。韩国 KOSPI 盘中一度涨近 5%,触发向上版 Sidecar 机制,也就是程序化买盘被暂停。所以熔断不光是向下跌熔断,向上涨也会熔断。韩国股市真的是上蹿下跳。

三星电子、SK 海力士日内涨幅一度都达到 8% 到 9% 左右。A 股这边,科创50午后反弹大概 2%,存储芯片概念明显回血。

把这三天的画面捋一捋:Meta 涨,芯片跌;Meta 跌,芯片也没涨回来;韩国跌着熔断,涨着也熔断;科创50先创今年最大跌幅,然后又涨回来 2%。这样的上蹿下跳,不是一句“AI 要崩了”或者“AI 还在猛涨”能够说清楚的。

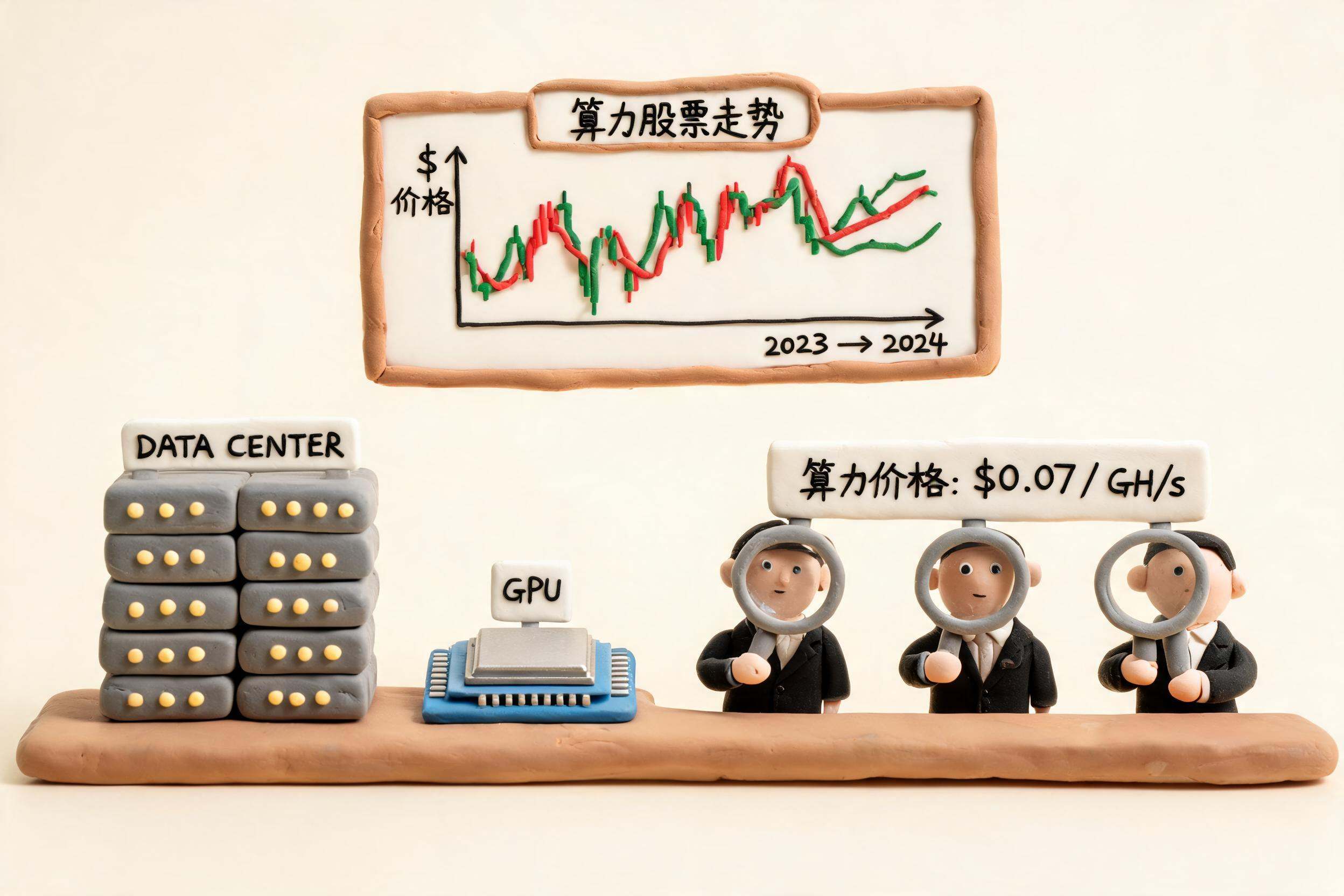

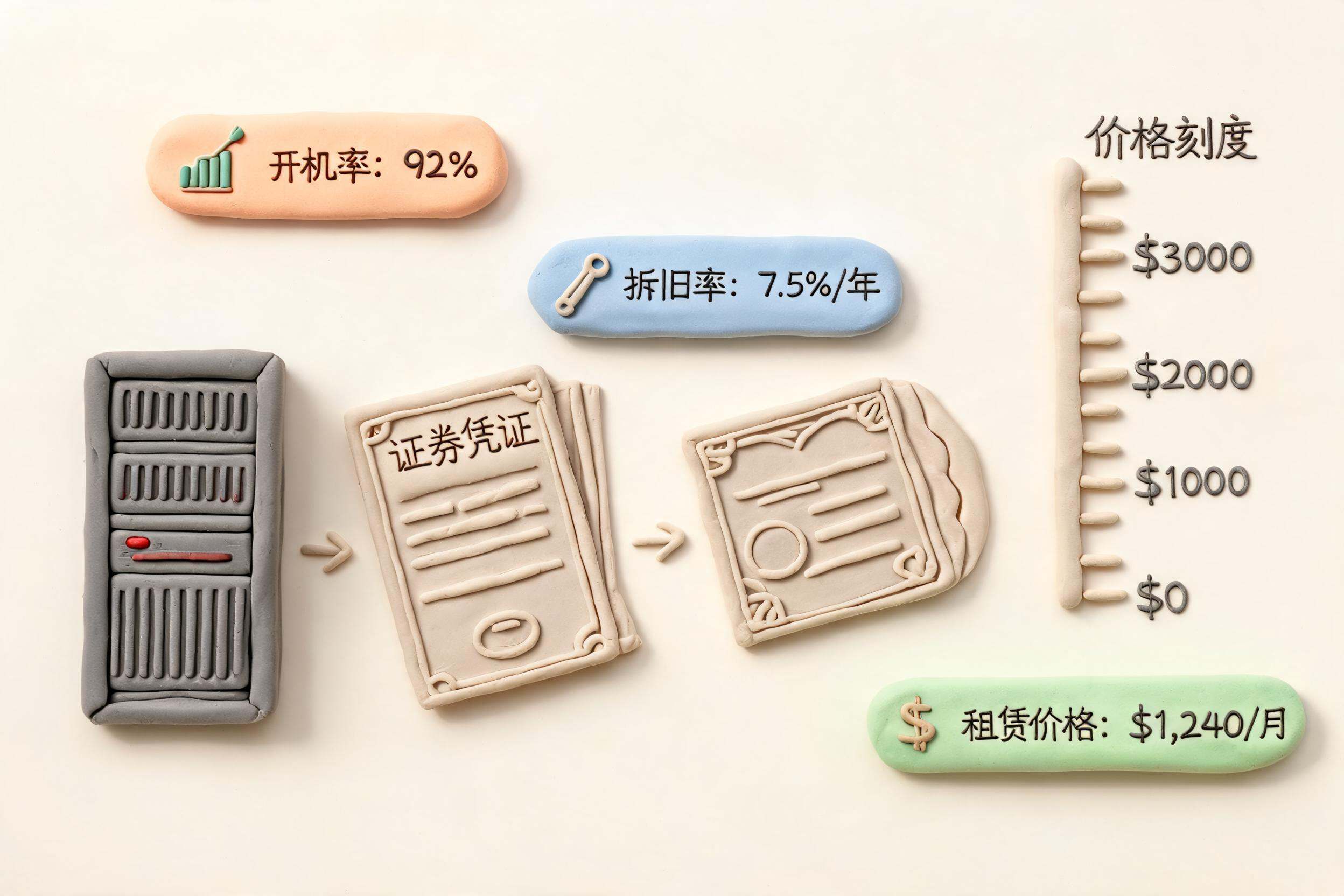

真正发生的事:算力正在变成可衡量、可交易的新商品

我们不纠结这两天到底谁涨谁跌这种情绪性问题,而是讲一个更大的判断:这三天全球市场真正发生的事情,是算力正在从一堆机房里的机器,变成一种可以标准化衡量、打包、比较的新商品。

这不是简单的算力过剩,而是算力要长出一套像云计算那样的标准。

原来算力是一笔糊涂账。很多人说要花 1,000 亿美金、2,000 亿美金去买算力;还有人说自己有 10 万块显卡、20 万块显卡,然后股价、市值就蹭蹭往上涨。有没有道理?不能说完全没有。

但问题是,这个账有没有可比性?投资需要可比性:到底是 10 万块显卡值这么多钱,还是这些显卡在里面好好工作、真正干活才值这么多钱?或者只要把它们堆在仓库里就值这么多钱?原来没有一个清晰说法。

为什么互联网时代的糊涂账,到 AI 时代算不下去了?

早期互联网时代,大家也在拼命建机房、建计算中心,但当时里面主要是 CPU、云主机。普通人其实并不关心这些机器到底开没开机、怎么折旧、怎么更新。原因很简单:这个东西最后怎么挣钱,跟老百姓关系不大。

以谷歌为例。谷歌高峰时期拥有全世界不知道多少比例的服务器。后来大家都开始上服务器,它的数量虽然还在上升,但比例在下降。有人关心过谷歌这些服务器到底买亏了还是买赚了吗?没有。因为谷歌是做广告的,只要广告费挣到了,服务器怎么运作,没人关心。

真正愿意把这些东西摊开来讲的,是云计算公司:微软云、亚马逊云、谷歌云。谷歌云会摊开讲,但谷歌其他服务器不会摊开讲。为什么云计算必须摊开讲?因为云计算是一个非常需要精细化运营的生意,稍微差一点就赔钱。它成本高、资产重、竞争激烈,所以必须精打细算。

那为什么 AI 时代不能继续这么糊涂算账?原因在于今天的局面和谷歌当年完全不一样。

- 谷歌当年的服务器不是一天买回来的,而是日积月累买起来的。

- 谷歌买服务器时已经知道自己怎么挣钱,也知道为了挣更多钱该买多少服务器。

- 早期只有谷歌这类公司疯狂买服务器,其他人没有一起抢,价格也没有那么夸张。

现在不同了。谷歌、微软、OpenAI、Anthropic、Meta、Oracle 全都在疯狂砸钱,而且要一次性把钱砸进去买服务器。因为大家一起买,所有东西都在涨价:GPU 在涨价,存储在涨价,甚至电容、光通讯也在涨价。

更关键的是,现在大家还不知道该怎么挣钱。谷歌当年知道广告怎么挣钱,所以不用出来跟你讲账。但现在谁也不知道 AI 到底怎么挣钱,却还要花这么多钱砸服务器,砸到全世界开始缺硬盘、缺内存,缺到三星硬盘都到这样的程度。于是这块必须单独讲清楚:到底买了多少 GPU,GPU 开机率怎样,到底创造了多少价值。

所以这三天全球市场真正折腾的原因,不是算力多了,也不是算力少了,而是算力需要更精细地衡量,要像云计算那样去做精算。否则这个账没法往前走。

为什么 Meta 的消息一出来,算力股就跌了?

这个问题的核心叫供给和需求的不平衡。

炒股最好炒的,不一定是价值投资里的好公司,而是故事特别大、未来想象特别丰富、但筹码特别少的股票。比如一共就两张票,但大家赌的是全人类的未来。这时候我买了一张票,剩下那张票是不是就涨疯了?

这就像之前讲过的 MiniMax 和智谱。两家公司上市时体量差不多,智谱的模型确实比 MiniMax 好用一点,但绝不至于现在这样一个天上一个地下。出现这种结果的唯一原因,是 MiniMax 解禁股票太多,市场筹码变多了。炒股的人,特别是量化交易的人发现操纵不了了;智谱解禁股票少,只要稍微买一买、卖一卖,股价就能上去,所以更适合炒。

AI 圈子里其实也一样。算力池巨大,OpenAI 说要花 1.4 万亿美金建机房,今年已经确认的所有投资是 6,700 亿还是六千几百亿美金。但这些东西怎么运作、怎么赚钱,谁也说不清楚,这就是完全的“市梦率”。

在这种情况下,CoreWeave 和 Nebius 这类租算力公司,其实只是冰山一角。市场只管炒它们,把它们炒得很高。现在 Meta 出来说:“我也提供筹码,咱们一起来交易这个东西。”市场一看筹码变多了,逻辑就发生变化。

而且筹码变多以后,还有一个更大的问题:需求在哪里?这么多算力冲到市场上来,谁买?谁能拿它真正挣到钱?谁也说不清楚。于是股票开始上蹿下跳。

头一天 Meta 涨上去以后,市场马上发现不对:你不是号称算力多了吗?要把多出来的算力扔到市场出租,为什么没有降低资本支出?为什么还在拼命花钱买算力芯片、建机房?这到底是什么意思?所以 Meta 又跌下去了。

因此,涨跌的核心不是算力多了还是少了,而是在一个巨大的冰山上,原来只露出一个小角,现在又多露出一块,供求关系发生变化。对于喜欢炒作“市梦率”的人来说,这就是天塌了。

Meta 到底是算力缺了,还是算力多了?

这件事很矛盾:一边说算力多了,要出租;另一边又说还要继续投入、继续建新机房。到底是什么情况?

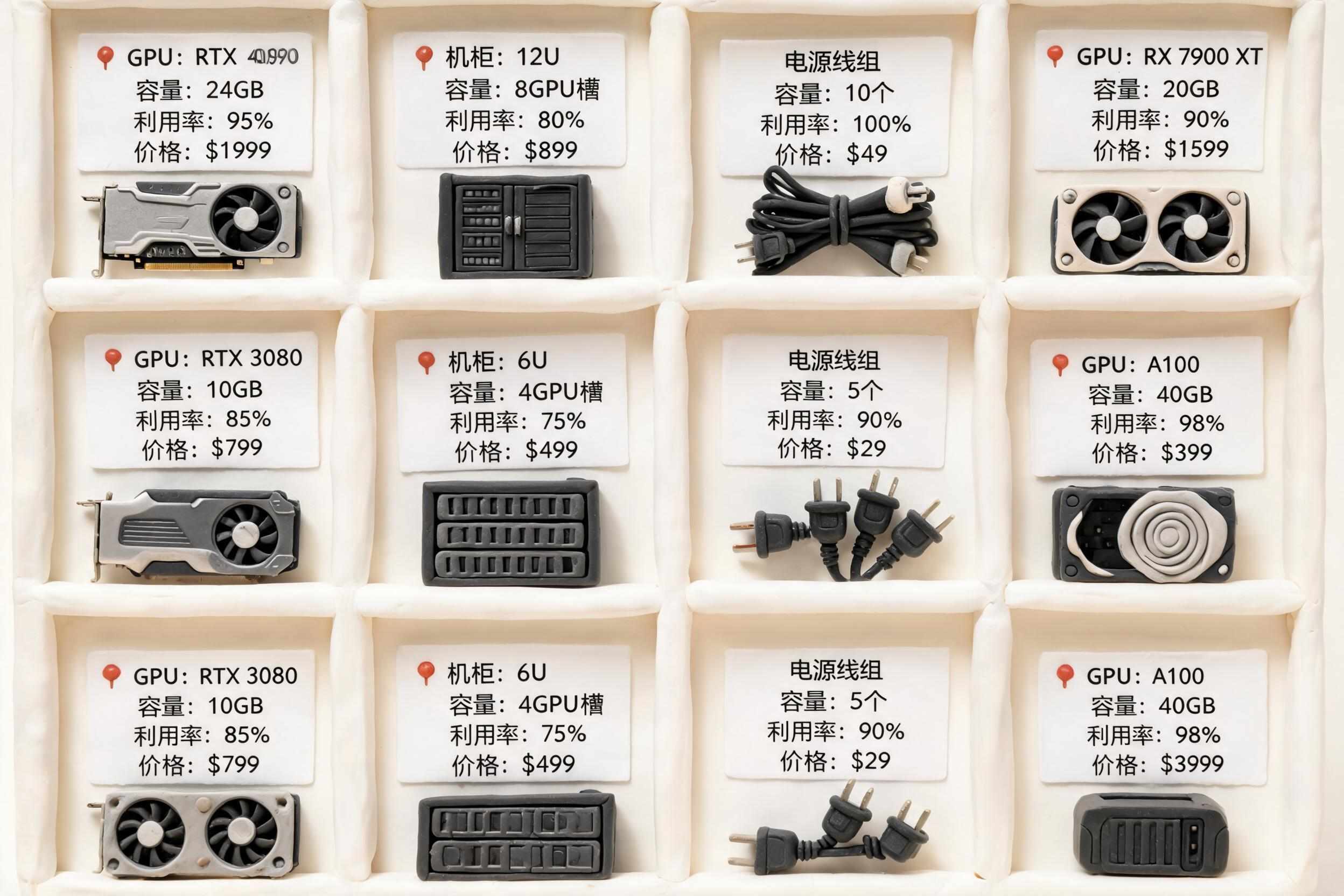

最早公开的数字来自扎克伯格自己。2024 年 1 月,他在 Instagram 上说,Meta 大概有 35 万颗英伟达 H100;如果把 A100 和其他 AI 芯片都折算进去,总算力大概相当于 60 万颗 H100。

到了 2025 年,这个数字没有正式官方更新。原因很简单:Meta 不是一家云计算公司,不需要像亚马逊云、微软云那样每个季度公告自己有多少张卡、利用率怎么样、空置率怎么样,所以它变成了一个黑盒子。但这个数字大概率仍然在涨。

问题是,这么多卡放在那里,Meta 到底做出什么来了?目前看,没做出太多东西。前面把杨乐昆赶走,亚历山大王弄来,最后也没出什么结果。

7月2日,路透社独家报道,扎克伯格在公司内部全员大会上承认,公司在智能体开发,也就是 agentic development 这条线上,过去至少四个月没有以“我们预期的速度”加速。

他还说,今年 5 月那轮组织重整,裁员 8,000 人,占公司接近 10%,另外大概有 7,000 人转岗到新设立的 AI 相关团队,并没有想象中那么干净利落。

扎克伯格还表示,高管在时机判断上确实出现了误判。不过他话锋一转,说对公司的 AI 投入依然乐观,预计未来 3 到 6 个月,AI 这块会看到更实质的回报。

在 X 平台上,亚历山大王转发了这条新闻。他先把扎克伯格这句话定性为:不是我们有问题,而是整个行业智能体能力的整体进展都不行,不光是我落后,大家都不灵。然后又预告下一版 Muse Spark,也就是他们的新模型,更新即将上线,在编码和智能体能力上会有重大改进,以更有竞争力地对标其他领先模型,并即将推送到 Meta AI,同时开放一个新的 API。

怎么说呢,是骡子是马,拉出来遛遛。以 Meta 现在做出的东西来看,不管它现在有几十万块卡,还是有 100 万块卡,它的卡一定是余出来了,而且非常富裕。

但在卡这么富裕的情况下,Meta 还要追加资本开支。今年资本开支指引是 1,250 亿到 1,450 亿美金。截至一季度末,对未来 AI 基建的承诺支出是 1,829 亿美金,其中包括明年的一部分。

只要有实打实的数字,它就必须完成。如果不完成,SEC 会发信。一般收到这种信就意味着要裁员,这没什么好说的。你放出来的预告必须实现,不能吹了牛最后不兑现,美国 SEC 不能惯着这个事。

一边是自己算力过剩,一边是疯狂追加投资,原因很简单:现在这些大厂,不管是谷歌、Meta、微软、Oracle,都在赌 AI 是唯一的未来。所以它们趁自己还有现金、资产和信用,能借多少钱借多少钱,砸锅卖铁也要冲上去。

xAI 的算力租赁交易:一个可参考但并不干净的样本

另一个租算力的案例,是 xAI 租出的算力。虽然 Meta 并没有给出具体价格和实施方案,但可以拿 xAI 稍微比较一下。不过要先讲清楚:xAI 这笔账并没有那么干净。

巨兽1号与巨兽2号

xAI 有两个大机房。第一个在孟菲斯原来一个电器公司的厂房,也就是伊莱克斯工厂厂房里改造,叫巨兽1号,Colossus 1号,大概有 22 万张显卡,而且是马斯克 122 天建成的,非常强。

马斯克在美国属于典型的基建狂人,稀里咔啦就能把这事搞定。同样一件事,如果把 20 万张显卡塞进机房放到 Meta 手里,没两三年根本造不出来。所以现在很多公司吹的牛,根本不是今年明年能用上的东西。

巨兽2号是去年 3 月 7 日,xAI 在孟菲斯 Whitehaven 区买下一个 100 万平方英尺厂房,加上周边土地一起建设。去年七八月份,第一期 13 万颗英伟达 GB200 上线;到八月份,55 万颗 GB200 和 GB300 全部部署。今年一月份,整个部署完成。所以这个机房里有 55 万颗。

Anthropic、谷歌和 Reflection AI 的租赁

Anthropic 直接把巨兽1号完整租下来,价格是每月 12.5 亿美金,基本上是一年 150 亿美金。

为什么愿意租?第一个原因是 xAI 使用巨兽1号算力中心时,自己的效率很差。巨兽1号里面有 H100、H200、GB200,是混搭的异构集群,所以整体架构效率较低。而 Anthropic 整体租下来的成本,是正常租赁成本的 5 倍。比如别人 100 亿美金可以租到 1 吉瓦的算力中心,Anthropic 现在这个价格如果乘到 1 吉瓦,相当于花了 500 亿美金,非常贵。

不只是 Anthropic,谷歌也租了。谷歌直接在巨兽2号里租了 11 万颗 GPU,每月 9.2 亿美金,基本上一年也有 100 亿美金。这个合同到 2029 年 6 月到期,也不便宜。两个合同加起来,一年是 260 亿美金的年化收入。

还有一家公司叫 Reflection AI 也去租了,总价格 63 亿美金,稍微便宜一点,每月 1.5 亿美金。Reflection AI 号称美国的 DeepSeek,要在美国做开源模型,由两个原来 DeepMind 的研究员创建。投资人里包括谷歌前 CEO,但注意,是埃里克·施密特个人投的。

这些交易到底干不干净?

这里面肯定有猫腻。因为谷歌同时是 Anthropic 和 SpaceX 的股东,谷歌持有 Anthropic 14% 的股份,持有 SpaceX 6% 的股份。在 SpaceX 要上市的时间点,整个账目如果说不清楚,就没法解释为什么值 1.75 万亿,收入、利润、亏损都没法讲清楚,特别是在把 xAI 合并进来以后。

SpaceX 上市后还做了一件很奇葩的事:刚从股市上拿了 750 亿美金,马上又出去发债,发了 250 亿美金的债。为什么?因为 SpaceX 合并 xAI 时欠了一大笔钱,750 亿美金填不上,所以必须再融 250 亿美金,把钱合在一起补窟窿。这个钱叫过桥贷款。

在这种情况下,就必须把“为什么值这么多钱”讲明白。所以谷歌就带着自己投资的项目、前 CEO 投资的项目,以及自己创始的项目,来攒一个局,把故事讲圆。

那这是不是假交易?也不是。钱还是必须给,真金白银给进去,而且要公允。为什么花 5 倍的钱还可以公允?原因很简单:如果是长期细水长流的关系,总投入可能很高,但摊到每天的投入较低;如果是短期临时交易,一天的投入就会很高。

Anthropic 和谷歌签的协议都是三年期,很短,而且提前 90 天就可以终止,随时可以走。相当于是临时协议。所以用贵 5 倍的价格,也可以成为一个公允交易。

这并不只是老范这么说。美国几家财经媒体,包括雅虎财经、福布斯都在骂,认为谷歌这样做是为了给 SpaceX 保驾护航,让它上市。这就是 xAI 上个月干的活。

Meta 其实还对标不了这个事。到目前为止,大公司直接把算力卖出去的过程,还没有一个标准。但在 Meta 之后,这个标准会越来越清晰。

AI 泡沫要破了吗?Michael Burry 在赌什么?

现在每天出来喊得最凶的人,是 Michael Burry,也就是《大空头》的原型。他最辉煌的一战,是 2008 年靠做空美国房地产市场封神,还拍成了电影《大空头》。如果没看过,可以去看一下。

但封神之后,他的战绩其实挺一般:

- 2015 年 12 月,他喊市场要崩,结果标普500又涨了好几年。

- 2017 年 5 月,他预言全球金融危机,没有应验。

- 2019 年 9 月,他说指数基金是泡沫,也没有很快应验。

- 2021 年 2 月,他说市场正在刀尖上跳舞,结果股市又涨了差不多两年。

- 真正被他说中的,除了 2008 年,就是 2020 年初新冠疫情之前建的空头仓位,那次踩准了。

做空如果没有做对,是会赔钱的,而且会赔得很惨。去年三季度,他开始喊要做空英伟达、做空 Palantir。当时买了 5 万份 Palantir 的看空期权,买了 1 万份英伟达的看跌期权,两者加起来占他当时基金总仓位的 79% 以上,压得非常集中。这个人赌性很重。根据 CNBC 去年 11 月的报道,这笔仓位大概率亏钱了。

去年 11 月 25 日,Michael Burry 干脆把基金注销了,说不玩了。在 X 上留下一句话:我要去做更好的事情了。SEC 那边也显示,这个基金注册状态已终止。

今年他又出来喊。他喊的是:四大厂把服务器和 GPU 的使用寿命人为拉长。原来都是 3 年,现在拉到 6 年,每年摊销的折旧费用就变薄,报出来的利润自然更好看。

他预测,2026 年到 2028 年之间,全行业可能总共少记大概 1,760 亿美金折旧。他点名的是甲骨文和 Meta。按照他的算法,2028 年甲骨文利润可能被高估大概 27%,Meta 可能被高估大概 21%。

人为拉长资产使用寿命来少计折旧,是这个时代最常见的财务操纵手段之一。

这里面有一个问题:这种人一边建自己的空仓位,一边公开做空,特别是他还是个明星人物,虽然他自己不演电影,但他是《大空头》的原型,这事违法吗?道德上站得住脚吗?

在美国,这件事确实有一点灰色,但法律上是合法的。美国只要求一件事:你要告诉别人你的仓位。不能喊了半天,却不告诉别人自己本来做空了,然后开始骂街、在网上放不利消息。只要先公开仓位,再去说,这件事是允许的。

Burry 赌的其实是青黄不接:旧粮食吃完了,新粮食还绿着,还在地里长着,没法割。

AI 公司把钱实打实花出去了,折旧也在那折。不管是 3 年折旧还是 6 年折旧,都在折。但如果新的应用、新的消耗 AI 的行业没有发展起来,这些产能就无法变成新的利润卖出去。在这个过程中,芯片和算力机房已经折旧,甚至都折没了、更新掉了,那大家就要饿肚子。他实际上赌的是这个。

Meta 闲置多少算力,并不是最重要的问题

Meta 到底闲置多少算力,其实没有那么重要。以 Meta 现在闲置的这点算力,跟真正巨头们未来可能投入的上万亿美金级别资金比起来,根本是九牛一毛,对整个生意没有决定性影响。

唯一受到明显影响的,是量化交易那帮人:市面上的筹码变多了。除此之外,没有太多变化。

但 Burry 这笔账里,折旧被拉长可能并不是最致命的。真正危险的信号有三个。一旦看到这三个信号,就要小心。

危险信号一:资本开支退缩

到目前为止,这些大厂都在拼命借钱、砸锅卖铁,甚至裁员,也要去砸算力。一个比一个吹得大,说我要投几千亿、我要投 2,000 亿。但这些东西必须落地。

一旦有谁说:“这个东西我落不了地了,我没有办法把当年承诺的资本花出去。”那就真吓人了。

所以 Meta 今天说“我算力多了,我出去租一些”,并不吓人。如果 Meta 换一句话说:“我算力多了,明年不投入了,原来承诺要花的钱不花了。”那才叫吓人。

原因很简单:现在 AI 建设都是左脚踩右脚,你中有我,我中有你,左裤兜掏出来揣到右裤兜里,都是这样的玩法。

先不说英伟达。前面讲到的所有公司里,几乎没有哪个没有英伟达的身影。我们讲另一个例子:AMD。

AMD 今年 2 月跟 Meta 签了一个协议:6 吉瓦算力部署上去,AMD 给 Meta 1.6 亿股认股期权。到时候可以买,多少钱一股?一美分一股。相当于如果 Meta 真买了 AMD MI450 显卡,做了 6GW 算力中心,AMD 就送给它一批股票。这些股票 1.6 亿股,直接卖掉,可能就足够把建机房的钱收回来。

这个套路非常熟悉。因为去年 10 月,一模一样、一个字不差、一分钱不差的协议,AMD 刚跟 OpenAI 签过。签完以后,AMD 股价蹭一下就上去了。

一旦其中任何一家说“我不玩了”,整个盘子就会被拖下去。因为你中有我,我中有你,谁也跑不掉,都是一根绳上的蚂蚱。

危险信号二:真正的降价

随着算法优化和算力卡升级,TOKEN 的成本是在下降的。黄仁勋每次都出来讲,说新的算力卡从 GB200 到 GB300,再到即将到来的 Vera Rubin,每一代新卡上来以后,产生 TOKEN 的成本都会下降,因为算力更集中,耗电更少。

但大家感受到了吗?其实并没有。因为 OpenAI 和 Anthropic 到目前为止,TOKEN 价格很坚挺,并没有真正降价。

一旦 TOKEN 价格真的降下来,大家发现不需要这么多算力,那才吓人。

现在这两家公司都在玩什么?API TOKEN 价格坚决不动,但在套餐里给大家加额度。Codex 现在有三次重置,我已经用了一次,那次是一手滑用掉的,现在还剩两次。Anthropic 的 Claude Code worker 里,5 小时用量是翻倍的,这是 6 月 5 日到 7 月 5 日之间的优惠,后天就到期了,所以大家赶快去用。

它们现在干的是加额度但不降价。等哪天它们顶不住,开始降价了,那就属于危险信号。

危险信号三:新的需求迟迟起不来

第三个信号才是真正的灾难,也就是真正的青黄不接窗口开始了:新的需求迟迟起不来。

什么叫新需求?不是拿去做训练,不是把 API 卖掉,而是新的、能够创造价值和利润的需求。如果没有办法把已经建好的算力真正用起来,没有这些需求真正跑起来,那才是真正的青黄不接,也是最根本的问题。

而现在这些问题实际上都被捂住了。Oracle 只要出去说“我跟 OpenAI 签了一个几千亿美金合同”,股价就涨;另一个人上来说“买了 10 万颗 GPU”,股价也涨。现在大家都在玩这个。

在 Meta 把这件事做完以后,大家就别再只讲故事了,而是要讲清楚:你到底有多少真正能拿出来用的设备?它们的开机率是多少?要像考核云计算一样去考核它们。

结语:算力正在从“市梦率”回到“可计算”

今天这一期想让大家记住的,不是 Meta 股价这两天涨了还是跌了,而是:算力正在从一堆藏在资本开支里、外人看不懂值多少钱的机器,变成一种有统一衡量标准、可以比较、可以定价,甚至有可能被做空的资产。

这一点让它和证券确实很像。但这并不是说明天就会冒出一张叫做“算力券”的金融凭证,而是算力正在补上云计算当年需要补的标准:怎么衡量,怎么建设,怎么折旧,开机率多少,怎么考核。

xAI 虽然先走了一步,但那个生意没有可比性。Meta 正在琢磨怎么走同样的路。以后谷歌、甲骨文、微软,还有 OpenAI、Anthropic,只要是在算力基建上疯狂投入的人,最终都必然会走向标准化、可比较、对外交易这一步。

这就是今天的故事。

大家觉得,算力变成一门有标准、可比较的生意,从市梦率再回到计算市盈率的过程中,对普通人是好事还是坏事?我们可以一起来聊一聊。好,这个故事就讲到这里。