长护险国家终于下场了,但最难的阶段可能才刚刚开始。

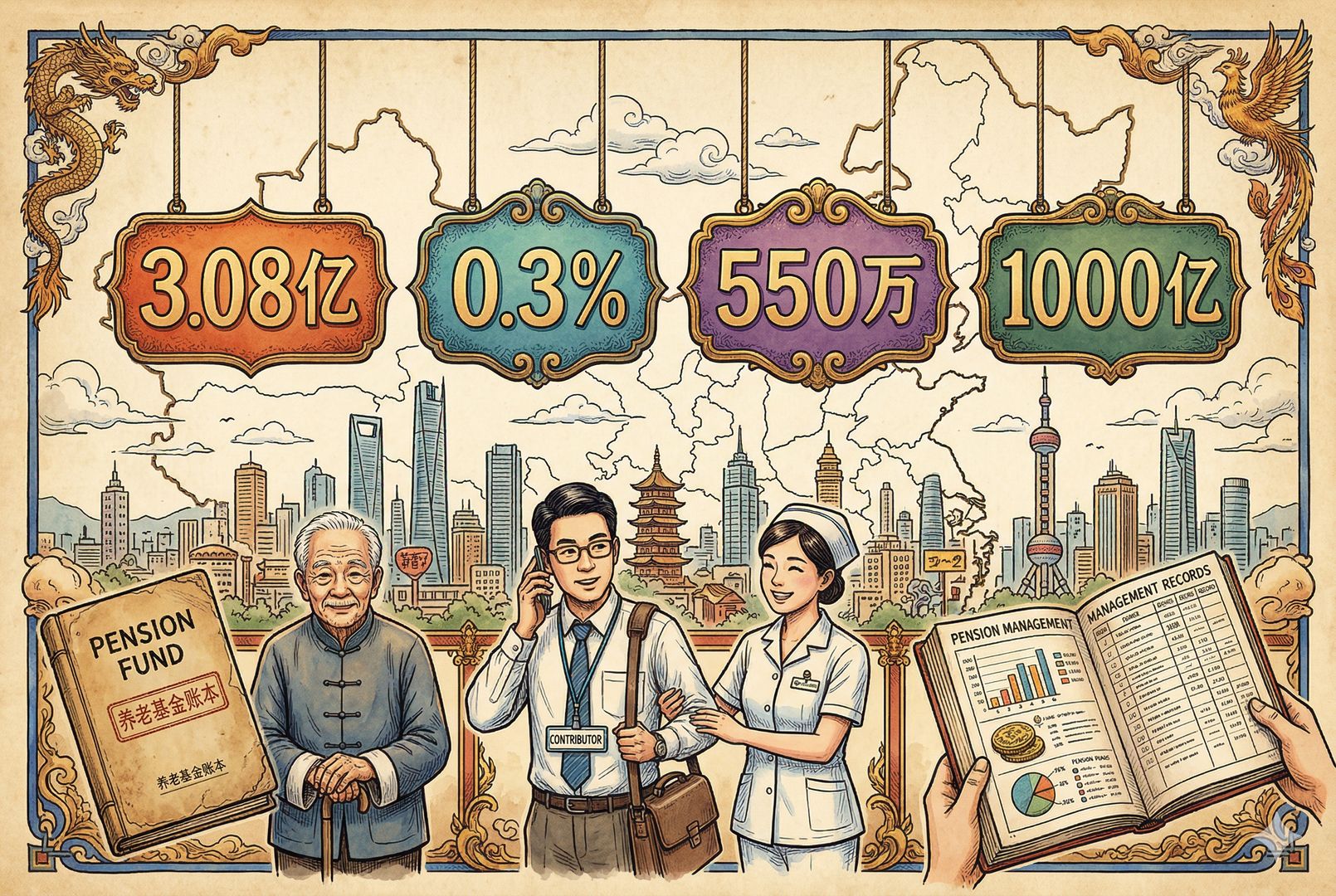

先给四个数字:3.08亿人口覆盖、0.3%的费率、550万护工人员缺口、1000亿基金累计支出。

四个关键数字,先看懂中国长护险现状

3.08亿人口覆盖,意味着什么?

所谓3.08亿,就是今天中国已经有这么多人参保,比整个美国的人口还多。

0.3%的费率,意味着交多少钱?

0.3%是这套长护险制度的费率,也就是按你一年收入的0.3%来交费。像老范的话,大概现在一个月交7块5,一年90块钱。这个具体怎么算,后面再讲。

550万人员缺口,问题到底有多大?

550万人员缺口,是说如果要开始给大家提供长护险服务,全国养老护理人员的缺口有550万。现在有多少人呢?现在大概有37万人。

而且在这37万人里,真正考到护理师证书的,大概也就1万多人,大部分人是无证上岗。

1000亿累计支出,平均到个人是什么水平?

过去十年试点期,基金累计支出了1000亿,分到330万受益人身上,一年也就是一人3万多块钱,平均一个月2500元左右,大概是这样的一个水平。

这四个数字放在一起,就是中国长护险的现状:账面上已经有这么个制度了,但是具体怎么落地,现在还说不清楚。