三星并不仅仅是撤退,而是转换了战场。消费品退出中国市场背后的全球供应链转向,到底是什么样的?

这两天有一个很有时代感的消息:三星电子宣布,在中国大陆市场停止销售所有家电产品。停售范围包括电视、显示器、大型商用显示器、空调、冰箱、洗衣机、干衣机、音响、投影仪、吸尘器、空气净化器等。不过,三星手机在中国仍然正常销售,售后也继续按照中国消费者权益保护法和国家三包规定提供。

表面上看,这是一个外资品牌退出中国市场的故事。当年三星手机就在中国市场上几乎消失,彻底败退。现在虽然还有得卖,但是销量已经非常少了。今天轮到了三星家电和电视。中国家电、中国手机把日韩品牌和欧美品牌打得节节败退。

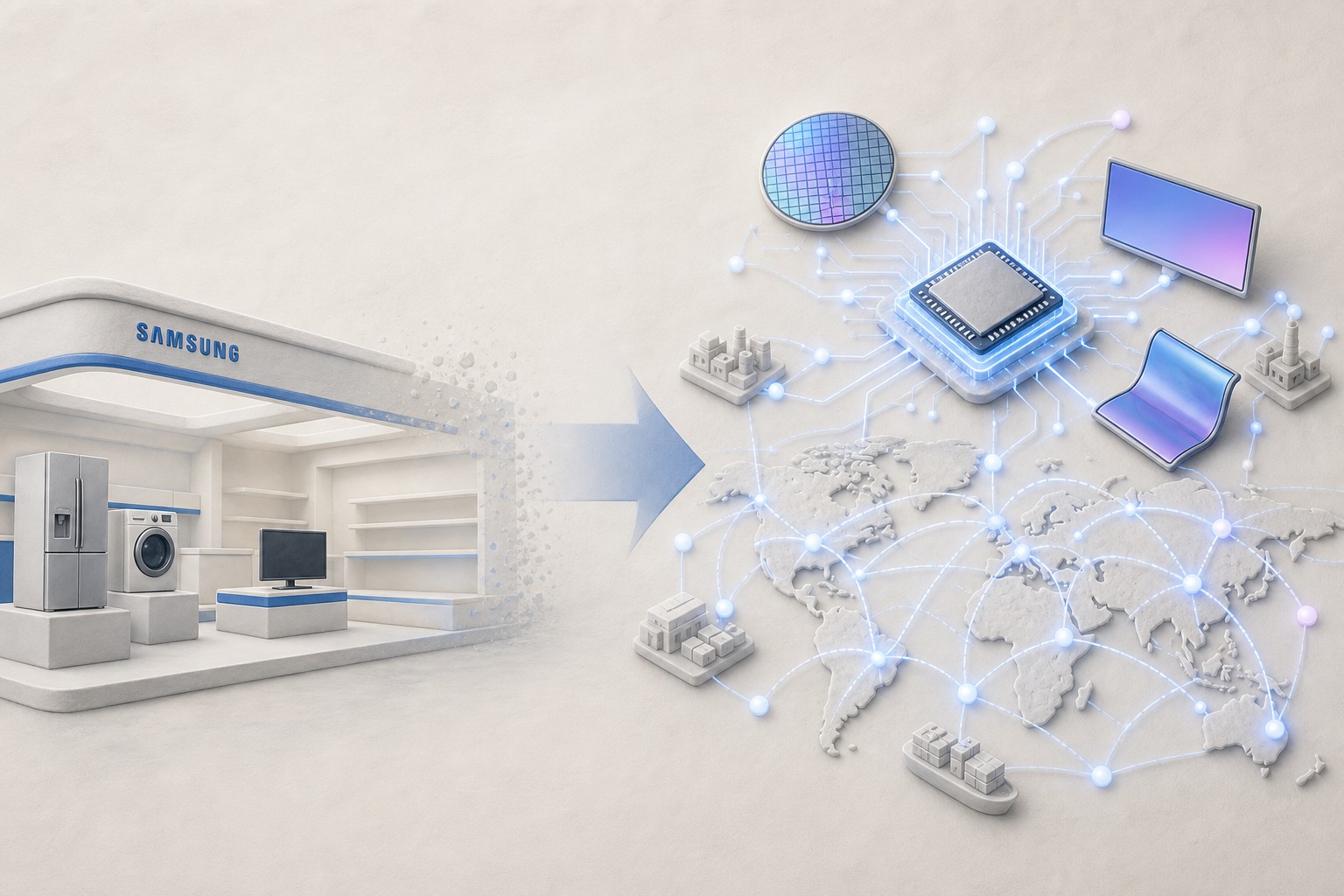

但我想把这个故事反过来讲。我的核心判断是:三星不是简单地离开了中国,而是在中国市场里换了个位置。它从面向普通消费者的终端品牌,转向了更上游、更底层、更全球化的供应链位置。

也就是说,三星虽然不在中国卖电视了,但是它依然会在中国生产芯片。全球 AI 服务器、手机、PC、汽车电子,依然离不开三星的存储芯片、显示面板和关键零部件。而这些东西很多依然是三星中国工厂在生产,甚至三星还在中国继续扩大相应产能。

所以今天真正值得聊的不只是三星为什么卖不动了,而是为什么中国市场会把外资终端品牌挤出去;为什么他们一边从中国终端消费市场撤退,一边还在中国布局其他核心产能。这背后是不是全球供应链格局正在发生的一个转变?

三星到底停了什么:不是所有业务都退出中国

首先,这次三星到底停了什么?别把家电停售说成所有业务都退出了。

2026 年 5 月 6 日,三星中国发布业务调整通知:

为应对急剧变化的市场环境,经审慎研究,三星电子决定在中国大陆市场停止销售含电视、显示器在内的所有家电产品。

停售范围主要有三大类:

- 视听影音类:电视、显示器、大型商用显示器、音响、投影仪。大型商用显示器,就是我们在很多商场或者火车站里看到的那种巨大的、拼在一起的显示设备。

- 白电类:空调、冰箱、洗衣机、干衣机。

- 生活电器类:吸尘器、空气净化器。

这三类里,真正我比较遗憾的是显示器。大家要知道,三星的电竞显示器和电脑显示器还是相当棒的。

但是这里有几个边界必须讲清楚。

- 第一,三星手机产品仍然在正常销售。三星手机在中国败退之后,并没有彻底退出中国市场,只是不再参与大范围手机品牌竞争了,一些高端机依然还在销售,虽然量并不是很大。它把中国所有三星手机相关的研究所都关了,把三星在中国的手机工厂也都关了,通通搬到越南去了。

- 第二,三星并没有说中国大陆市场所有业务都退出了。人家还有新的业务在开展,甚至还在增加投资。

- 第三,对于已经购买的用户,售后维修、客户商谈渠道、授权服务中心、400 热线、微信小程序、在线咨询等渠道,按照三星官方说法,仍然会继续提供服务。

所以,如果标题写“三星彻底退出中国”,很容易过度渲染。更准确的说法是:三星停止在中国大陆销售家电、电视、显示器等消费电子和家电产品了。手机业务还在,存储芯片、显示等上游业务还在,售后服务还在依法继续。

这就是第一个反转:看起来是退出中国,实际上是退出中国终端家电消费市场。

三星为什么在中国变得高不成低不就

第二层,在中国市场里,三星为什么变得高不成低不就了?这是它退出中国的一个最核心原因。

接下来讲最直接的问题:三星家电为什么卖不动了?

中国市场非常奇怪。我们并不是不认外国品牌,我们也认,但是通常只认最好、最贵的那一个。剩下其他的,我们会觉得中国人自己也能造。对于三星来说,它就比较痛苦了:高端不够尖。

在中国高端家电和高端电视市场,消费者愿意付溢价,但是溢价的理由必须非常清楚。比如说我们愿意买索尼的电视,但是你说三星的电视,我为什么不去买个小米、华为或者海信就完事了?你比他们真的强到哪去了?

特别是现在消费降级,大家都需要比价、比性价比,三星在这块肯定是打不过的。这也像手机一样。三星说我是高端手机,你有苹果高端吗?我去买 iPhone 不就完了吗?你说我是中端,那跟华为比,人家还有爱国情怀,你又比不过人家。低端你更打不过了,中国有这么多低端品牌。

在中国的高端用户买电视、冰箱、洗衣机,可能会选择日本品牌。他们会觉得日本品牌更加精细,而且电视有一个很重要的东西,就是颜色是不是准。索尼电视在这方面确实很强。三星这样的韩国品牌,在中国天然不被认为是一个特别贵的品牌。所以它去卖一个很贵、很高端的商品时,打不过这些欧美品牌。

国内现在这些电器品牌,比如华为、小米、海尔、美的,也在向高端冲。在这样的情况下,三星怎么跟人竞争?

在中国市场,它的问题就是:它不像苹果、索尼那样形成不可替代的高端心智,也不像部分日本品牌那样在一些很细分的领域里被认为特别专业。索尼就属于特别专业,包括游戏机、相机,很多人就是要买索尼。三星也不像华为、小米那样,还可以讲爱国情怀。

所以在高端上,不是说价格贵就可以叫高端。真正的高端,是用户愿意为品牌故事、技术壁垒、服务体验、审美符号长期付费。三星的问题就是,在中国家电市场里,它的品牌溢价越来越难讲明白了。

低端就更不用说了,中国一堆卷王,你跟谁比低端?中国家电行业肯定比它卷得多。海尔、美的、格力在白电领域里真的是深耕,三星跟他们完全没法比。TCL、海信、小米在电视显示终端上也打得非常凶。

卖显示器打不过,卖面板反而更划算

但是要注意一点,什么样的显示器卖得最好?我打游戏用显示器,很多人会选三星面板。因为你如果直接买三星的显示器很贵,买带三星面板的其他显示器,相对来说就比较便宜,而且质量很好。显示器最核心的就是那块面板。

所以三星依然在中国生产面板,但是它不在中国卖显示器了。因为卖显示器这件事,它跟中国品牌打不过。这个点正好说明了三星这一次决策的核心动力:我跟你们卷显示器卷不过,那我干脆造面板,然后你们挨个来买我的面板去出显示器,你们去拼个你死我活,我保证我的利润就完事了。

在以旧换新、国补、平台券、直播间价格上,三星整个销售环节并没有中国这些品牌灵活。三星如果跟着降价,利润就会被打穿。对于一个国际品牌来说,他们会要求每一个国家的市场都要单独盈利,不能说我在全世界挣了钱,来补你这一块市场,这事不行。在中国市场,你要想盈利,就跟其他这些品牌没得打了。

这就是中国消费电子市场最残酷的一面。高端需要信仰,每一个高端品类里,我们可以允许一到两个现在难以超越的海外品牌存在下去,比如日本品牌、美国品牌、欧洲品牌。但是你一个韩国品牌,电视上打不过索尼,冰箱、洗衣机上飞利浦、博世也打不过。中端要性价比,这事你肯定搞不定。低端三星又不愿意亏钱。

所以三星卡在一个高不成低不就的位置上:品牌不够神,价格不够狠,那只能选择退出。

国补为什么没有把三星留下

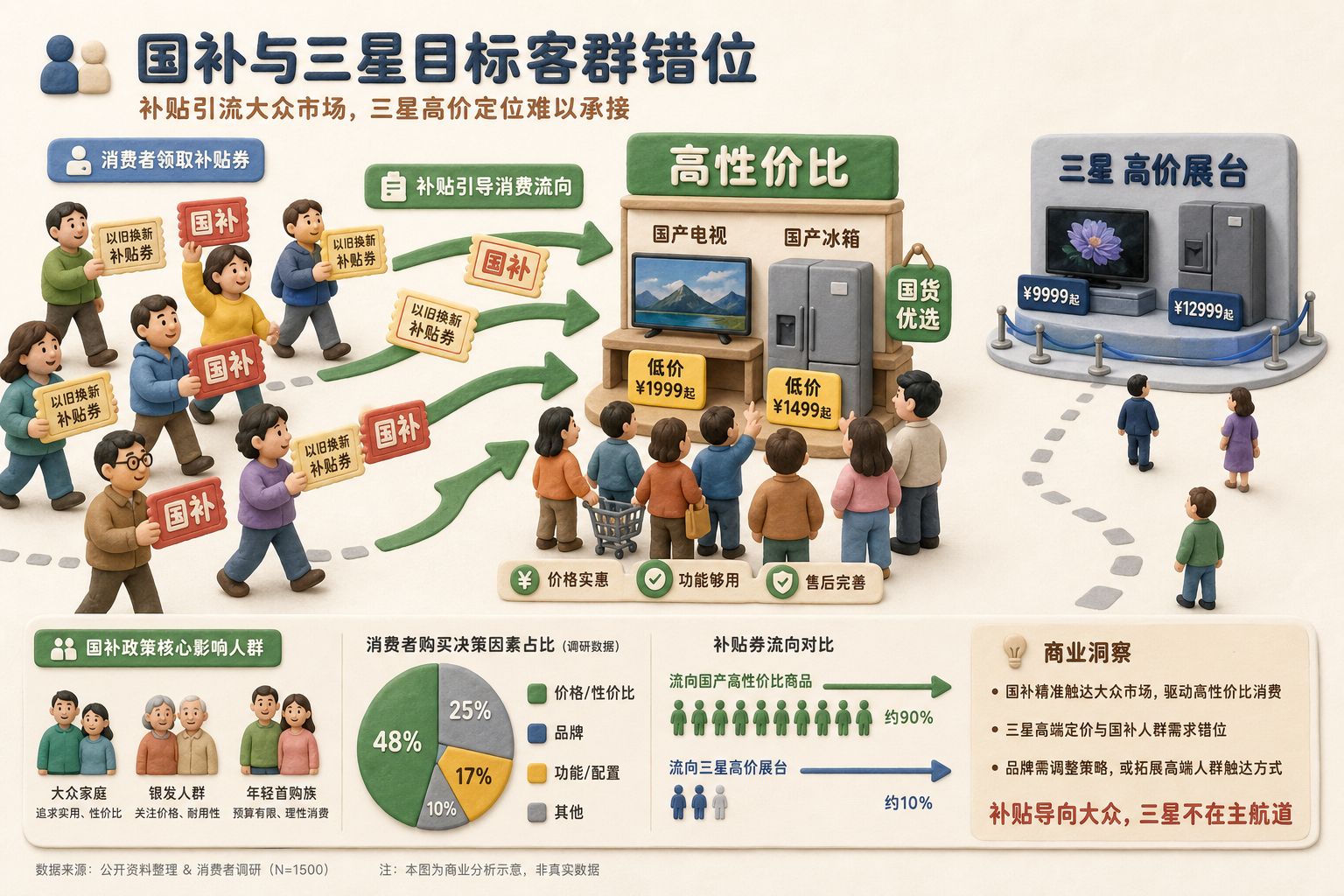

第三层,大家可能会想,国补发了这么多以旧换新补贴,是不是没给三星发?是不是歧视人家?真没有。你买三星电视,也是可以用以旧换新补贴的。

那为什么国补救了这么多中国电器厂商,没有把三星留下?原因很简单。什么人会去使用国补?去买索尼的人,去买最贵冰箱的人,他们会在意国补吗?在意国补的人一定是消费降级的人。我现在要数着钱包里的钱过日子了,因为有国补,我才要去消费一下。

对于这些用国补的人来说,我会去买三星吗?凭什么?我去买个便宜的不成吗?我实在想用三星的显示器,也可以买三星面板的其他显示器,人家还更便宜一些。所以一定是最在意性价比的人,才会去用国补,而这些人是不会去买三星的。国补这件事情,对于三星基本上没有什么帮助。

广告也很难形成正向循环

那你说三星好好打广告行不行?在中国打广告是有用的,但是广告投放有一个正向循环的规律。如果无法达到正向循环,就会越投越亏。

什么叫正向循环?就是你先投广告,卖好东西,然后有一定转化率。转化以后,用户体验还不错,买了你的产品感觉挺好,口碑积累下来,品牌价值上升。这个时候再打广告,就可以事半功倍,少花点钱得到很多转化,这叫正向飞轮。

但是三星在中国消费电子市场,广告很难形成正循环。对于中国人来说,我为什么要买一个韩国产品?我为什么不去买日本产品?我为什么不去买美国产品?如果我实在穷的话,我爱国去买个中国产品不行吗?

当一个品牌在用户心智里已经不是首选的时候,它再怎么打广告都不划算。如果广告只是购买短期流量,不能沉淀长期品牌资产,那广告就会变成费用,而不是投资。对于三星这种全球公司来说,这个账算得很明白:我做这事不划算。

三星手机是前车之鉴:在中国输掉,不等于全球失败

那么,三星退出中国消费市场,是不是中国人就赢了?手机就是前车之鉴。

三星基本上是退出了中国手机市场,把中国的研发中心、中国的工厂全关了。虽然还在卖,但是要注意,卖手机比卖电视的成本低很多。它不需要巨大的卖场,也不需要去跟线上卷。

三星退出中国市场之后,在全球还是老大。很多人看到三星家电停售,就联想到了三星手机。这个联想是对的,但也容易误解。

三星手机在中国市场的故事大概分几步。2013 年前后,三星曾经在中国智能手机市场里独步天下。当时我印象里,北京长安街上所有公交车站牌,广告都非常贵。三星每次发新手机,不管是 S 系列还是 Note 系列,都会把北京市长安街、十里长街上所有公交车站牌全刷满。

后来华为、小米、OPPO、vivo 这些本土品牌崛起,实际上也很难撼动三星的位置。一直到三星 Note7 电池事件之后,三星在中国的品牌受损巨大,品牌就彻底废掉了。

2018 年、2019 年,三星觉得这事玩不转了,陆续关闭天津、惠州等地的中国手机工厂,也关闭了三星中国实验室。我以前有很多同事是从三星中国实验室出来的。到 2019 年,三星结束了在中国的手机生产,包括研发,但是仍然保留销售。虽然卖得不多,但还是在卖。而且在那以后,三星就再也不去刷广告牌了。

这里要注意的是,三星手机不是全球失败,它只是在中国市场被边缘化了。在全球市场,三星手机长期仍然是最重要的安卓手机品牌,没有之一。从手机销量来说,它一直都是全球第一,这么多年从来没有掉下来过。从销售额、利润来说,可能苹果会更高一些,因为那玩意儿贵。

这说明,一个外资品牌在中国输掉终端市场,不等于它在全球也输掉了产业地位。三星手机已经证明了这一点。今天三星家电和电视,也可能重复这个逻辑:中国市场不划算,我不做了,我退了;全球市场还有利润,我们就接着卷、接着做;中国制造供应链和上游产能有价值,我接着布局、接着投资。

为什么同样的打法在中国不灵了

中国市场跟全球市场的差异在于,为什么同样的打法在中国就不灵了?三星的很多策略和中国企业其实没有本质差异。它也是做性价比,也在砸广告,也上新品,也想着在不亏损的情况下尽可能抢占市场份额。那为什么在中国市场,它就搞不定这件事情?

中国企业更能够接受短期亏损和极低利润。我愿意赔钱,我熬死你。我死不死不重要,我要你死。中国企业在本土市场有几个优势:

- 第一,供应链响应极快;

- 第二,渠道反馈很快;

- 第三,组织决策快;

- 第四,对于低毛利、高周转、直播间大促、平台补贴更加适应。

说白了,就是中国企业比它更卷。

中国企业对于先抢份额、再找利润的容忍度极高,就是我亏得起,哪怕我也死了,我也得熬死你。所以很多中国企业的打法是,先把市场打下来,先把渠道占住,先把竞争对手挤死,利润以后再说。

三星当然也会打价格战,但是它毕竟是一家全球化公司,不能只看中国一个市场。它还要看全球品牌定位、全球利润率、投资者预期、供应链资源配置。

但是中国这些品牌也不要高兴得太早。中国品牌在中国是胜出了,但并不等于可以在全球轻松赢下三星。就像手机一样,我们卷来卷去,在全球三星依然是老大。

电视市场:出货量和收入份额不是一回事

以电视为例,三星官方在 2026 年仍然强调,根据 Omdia 的数据,三星 2025 年全球电视市场收入份额占 29.1%,连续 20 年全球第一。大家一定要注意,连续 20 年的全球第一。在 2,500 美元以上的高端电视市场,三星也强调自己仍有很高份额。2,500 美元就是 1 万块钱以上。

同时,Counterpoint 等机构数据也显示,TCL、海信等中国电视品牌在出货量维度上,对三星形成了非常强的挑战,甚至在 2025 年 12 月的月度出货量上短暂超越过三星。

但出货量跟最后卖了多少钱是两个概念。我卖好多特别便宜的电视,是可以在出货量上短暂超越你,但是从整体销售额上来说,三星人家就是连续 20 年的第一。

这说明,全球竞争已经进入更复杂的阶段。中国品牌在出货量、价格段、供应链效率上,追得确实很快。三星在收入份额、高端市场、品牌、渠道、操作系统和服务业务上,仍然有很重的积累。所以不能简单地说中国品牌就已经胜出了,这还很困难。

更准确的说法是,中国品牌在中国本土终端市场上确实占据了明显优势,而且让三星觉得在中国继续卖下去不划算。在全球中低端和部分高端市场上,中国品牌正在快速推进。但是三星、LG、索尼、博世、西门子等外资品牌,在全球不同区域、不同品类、不同价位上,仍然有坚固防线。我们想战胜他们非常非常难。

三星退出中国,不是中国品牌终局胜利,而是全球战场的一个分层。

这里还有一个很重要的点:原来三星可能很多家电是在中国生产的,现在因为美国的关税政策,它连在中国生产家电再往外卖这件事都不划算了,所以干脆不跟你费劲了。

不只是三星:外资消费品牌在中国普遍换赛道

其实这些年,从中国消费市场上撤退的不只是三星。如果只看到三星,我们会觉得这是个个案。但是如果把时间线拉长一点,会发现很多日韩和欧美消费品牌都在中国经历了类似过程。

- 三星手机生产撤出中国;

- 索尼手机在中国的存在量基本上等于零了;

- 夏普、东芝等日系家电品牌在中国的存在感已经大幅下降;

- 松下、日立等企业在中国其实更多强调工业零部件、汽车电子和 B2B 方向了;

- 很多欧美消费品牌在中国大众终端市场上也越来越难以直接竞争了。

这里不是说这些企业全都离开中国了。恰恰相反,很多企业在中国换了赛道,甚至还在加大投入。它们把终端消费市场让给中国本土品牌,自己去做更上游、更专业、更稳定、更高利润的环节,而且还是在中国做。

这就进入真正重要的主线:全球供应链不是简单的中国替代外资,它更像是中国本土品牌拿下了本土终端市场,外资品牌退出了低效内卷的中国终端市场;外资企业保留核心技术、核心零部件、工业设备、关键材料和全球高端渠道;他们换赛道了;中国制造继续嵌入全球供应链。

三星在中国押注的是更底层的东西

以三星为例,三星并没有真的走掉,它在中国押注了更底层的东西。

现在讲第二大反转:三星不卖冰箱电视了,但是三星并没有离开中国。三星在中国更重要的资产是什么?

大家看看韩国股市,不断创历史新高,三星、SK 海力士都做了巨大贡献。三星为什么能够在股市上屡创新高?他们做存储芯片,做 SSD。大家知道他们做 SSD 的工厂在哪吗?在西安。

三星在中国更重要的资产,不是电视卖场里的展台,而是半导体存储、显示供应链和制造网络。

公开报道显示,三星西安 NAND 闪存工厂仍是其全球存储供应链重要组成部分。NAND 是做什么的?就是做 SSD、SD 卡,包括手机上的这种存储。

现在我们使用的存储大概有三种:

- 第一种叫高速显存 HBM,这个东西三星在中国国内是没有的。

- 第二种是内存,也就是 DDR、DRAM,这块三星的产能也不在国内,SK 海力士比较强,他们的产能是在无锡。

- 第三种就是做 SSD 硬盘的这块,也就是 NAND,三星有一块重要产能就在西安。

2024 年 4 月,韩国媒体 ChosunBiz 报道称,三星正在对西安 NAND 工厂进行设备更换和产线升级,目标是从相对老的 NAND 制程向更高层数、更先进的产品过渡。

同时,三星 2026 年一季度财报显示,公司合并收入 133.9 万亿韩元,营业利润 57.2 万亿韩元;半导体业务收入 81.7 万亿韩元,营业利润 53.7 万亿韩元。这个背后主要就是在生产各种各样的存储设备,这里头肯定很大一块是在西安造的。

所以对比一下,电视、家电、显示器这些终端产品,在中国市场继续卷是不划算了。在 AI 时代,就要去卷存储芯片。这就是三星最理性的选择:不和中国品牌在中国卖场里拼每一台冰箱,而是在全球 AI 供应链里卖更上游、更高价值、更高利润、更难以替代的东西。

所以三星不是被中国市场打没了,而是把低回报的战场砍掉,把资源投向高回报的战场。

德国企业也在做类似的事情

只有三星这么干吗?其他人也这么干。德国企业也在做类似事情。

比如卖汽车这件事,原来大众、宝马、奔驰,包括保时捷,在中国都是可以卖很多车的。但是现在,中国电动车产业上来了,比亚迪、理想、问界、小米、蔚来、小鹏、极氪等品牌不断挤压这些合资和外资品牌。智能座舱、辅助驾驶、补能生态、价格战,都让这些传统外资车企非常难受。

德国企业并没有离开中国。他们反而在做另外几件事情:

- 在中国设立研发中心;

- 和中国的智能驾驶、电池、电机、电控企业合作;

- 把中国市场变成全球新能源车技术的学习场;

- 让博世、大陆等零部件和工业企业继续深度参与中国供应链。

这和三星的动作其实很像:终端品牌在中国承压,上游产业链和工业能力继续加码。中国不再只是消费市场,而是全球技术迭代和制造网络的一部分。

真正的变化:终端消费市场本土化,上游核心供应链全球化

这就是全球供应链格局的一个转变。真正的产业变化,是终端消费市场本土化,上游核心供应链全球化。这才是真正发生的事情。

过去几十年,全球化有一个典型模型:欧美日韩掌控品牌、设计、技术和渠道,中国负责生产,中国消费者购买这些外资品牌的商品。

但是现在,这个模型正在发生变化。新的模型更像是:中国企业掌握本土终端品牌、渠道、产品定义、性价比和消费者运营;外资企业保留部分高端品牌、核心零部件、材料、设备、芯片、软件平台和全球渠道;中国市场本土化,全球供应链重新分层。

在这个模型里,三星这样的公司会做三件事情:

- 退出中国低回报、强内卷的终端消费市场。

- 继续在全球高端市场和非中国市场销售电视、家电和手机。

- 在中国和全球继续布局半导体、存储、显示等核心产业链。

这不是情绪化的撤退,而是利润驱动的战略收缩。商业公司最诚实的地方不是喊口号,而是资源配置。它把人、钱、产能、渠道、广告预算投到哪里,哪里才是它真正相信的未来。

中国企业赢了本土市场,但下半场更难

对于中国企业来说,这是胜利,也是压力。至少我们赢得了中国国内市场。三星退出中国家电市场,当然是一个胜利信号。这说明中国品牌在本土终端市场的确建立了压倒性优势。中国供应链的效率、价格能力、渠道密度、服务网络,已经强到让全球巨头觉得不值得继续打。

但是这也带来了一个新问题:中国企业接下来要面对的,不是如何在中国打败三星,而是如何在全球供应链高价值环节上继续前进。

中国企业赢下终端市场之后,能不能赢下高端利润?能不能赢下核心零部件?能不能赢下全球品牌溢价?能不能赢下操作系统、服务收入和长期用户关系?能不能在不靠低价、不靠补贴、不靠内卷的情况下继续赚钱?这才是真正的下半场。

所以我不建议简单地把今天的事情理解为“三星被中国品牌打跑了”。三星不是简单地走了,它只是从中国商场的电视展台上退下来了,走进了全球供应链更深、更上游、更挣钱的位置。

而中国企业真正的挑战,不是把三星从卖场里赶走。真正的挑战是,当三星不再跟你抢冰箱、电视、洗衣机,而是在 AI 存储芯片、显示、材料、设备这些上游环节继续赚钱的时候,中国企业能不能继续向上打。这才是这条新闻背后最值得关注的变化。

背景图片