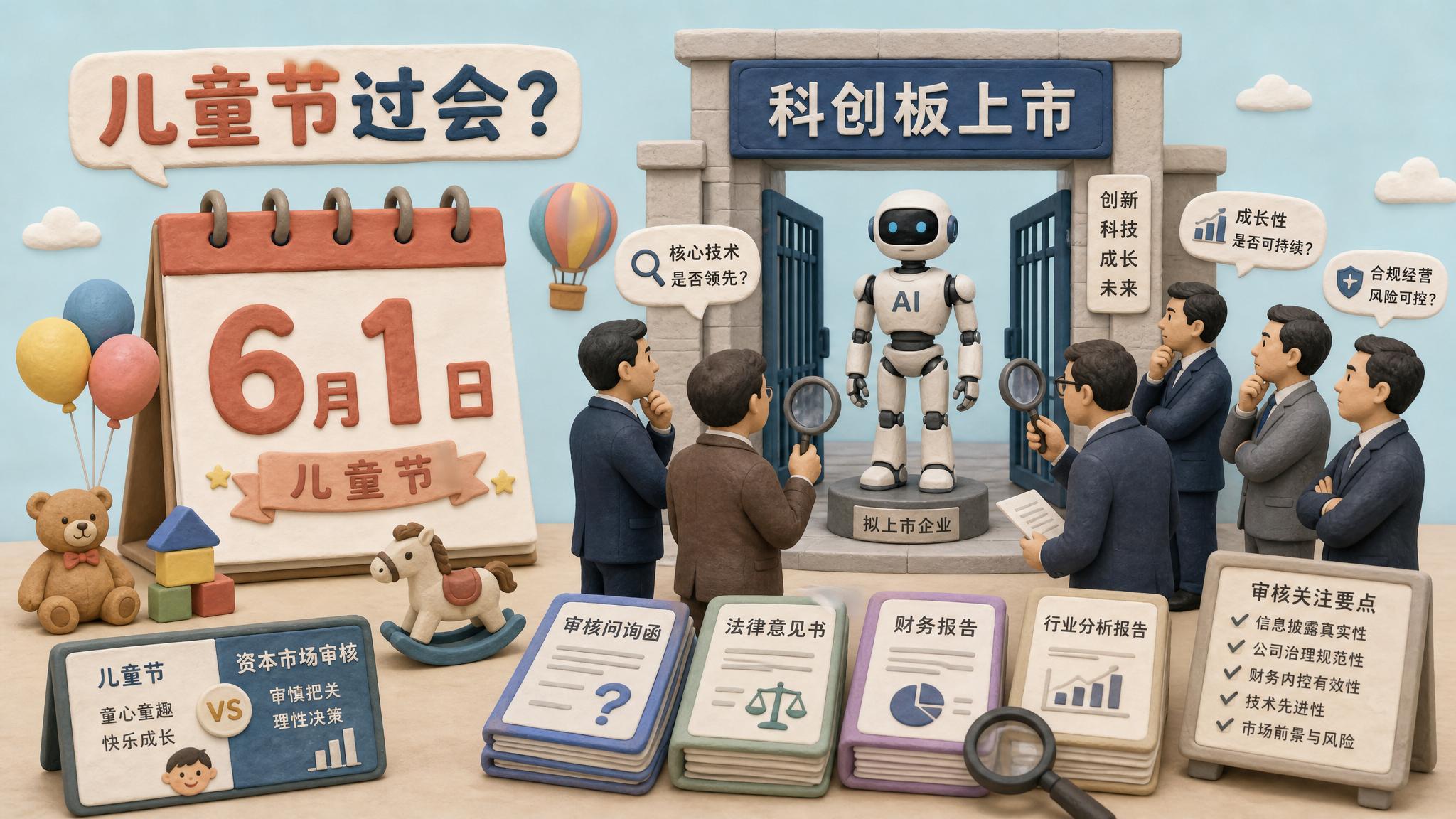

宇树科技要上市了,但为什么偏偏是 6 月 1 日儿童节过会?

我记得很多电影、电视剧开头或者结尾都有一句话:

本故事纯属虚构,如有雷同,纯属偶然。

宇树科技这家公司 6 月 1 日儿童节过会,肯定也是一个巧合,只是这个巧合太适合拿出来讲故事了。

因为宇树科技现在面对资本市场最大的误解,是很多人会把它想象成三个东西:

- 它是不是中国版特斯拉机器人?

- 它是不是下一代大模型的入口?物理模型机器人、人形机器人是不是一个新入口?

- 它是不是一旦上市,就能够定义具身智能时代的超级平台?

6 月 1 日应该什么样的公司能上市呢?玩具公司上市嘛。那么宇树科技到底是刚才讲的这三样,还是一家玩具公司?

宇树科技肯定不是一家骗子公司,也不是一家很烂的公司。恰恰相反,它可能是中国机器人行业里最懂产品、最懂成本、最懂传播的一家公司。天天出来跑步、跳舞、转手绢,它是一家非常懂传播的公司。

但问题在于,它现在不像 OpenAI 这样的平台入口公司,也不像英伟达这样卖铲子的公司,更不像特斯拉这样既能造车、能造芯片、能造大模型、能造机器人,自己还可以给机器人提供工作岗位的公司。它更像是一家把高端机器人玩具化、科研教具化、开发平台化和标准硬件化的公司。

这个判断可能不太好听,但如果连宇树自己在招股说明书里都承认,大模型投入过去占比较小,专利数量偏低,竞争正在加剧,业绩增速可能回落,那我们就不能再把它当成一个没有边界的硬件科技神话来讲了。

今天这个故事分五层来讲:

- 宇树科技到底是怎么走到 6 月 1 日上会这件事的,6 月 1 日这个日子还是要稍微掰扯掰扯。

- 上会到底意味着什么?是不是上会基本上就稳了?有没有上了会最后没上去的?

- 问询和更新招股书真正暴露了哪些问题?在上会之前会经历问询和更新招股说明书的过程,人家都提了什么问题?证监会有没有把宇树科技当成神一样来拜?看一下问询的情况就知道了。

- 为什么我说宇树最大的竞争对手可能不是机器人创业公司,而是汽车厂和手机厂?

- 宇树真正的出路在什么地方?

听完以后你会发现,这不是一个简单的 IPO 新闻,而是机器人行业从会动、会跑、会跳,进入到能干活、能替人干活、能形成壁垒的阶段中间的一个分水岭。说分水岭可能还不太形象,更形象地说,就是现在从前期能跑、能跳、能跳舞、能表演,到最后能干活,中间有很长一段时期。到底谁能够活过这段时期,才是我们现在真正要看的。

宇树科技现在上市,实际上就是为了储备弹药,活过中间这一段。

一、宇树科技为什么是“火速上会”?

先来讲它 6 月 1 日上会的事情。它这次真的是火速上会。

2026 年 3 月 20 日,宇树科技科创板 IPO 申请获得上交所受理,也就是交表。前面该辅导的辅导完了,现在正式向上交所交表。

这不是普通的受理,它是科创板预先审阅机制落地之后的第二单项目。第一单是谁?长鑫科技,前面也讲过它的故事,中国的 SK 海力士。

这套机制简单来说,就是企业正式申请前,先让交易所做一轮预沟通、预审阅。好处是正式受理之后,很多材料已经提前磨过一轮了,所以节奏会快很多。

宇树的节奏确实快:

- 3 月 20 日,IPO 申请获得受理;

- 4 月 1 日,被抽中现场检查;

- 5 月 25 日,上交所上市委会议公告;

- 6 月 1 日,审核委员会审议宇树科技首发申请。

这个过程叫过会。

这里注意一个细节,刚才讲到“被抽中现场检查”。大家要知道,上市这个事是要排队的,不是说我抽中了,这事是好事,我可以插队先过,千万别这么想。

以前谁被抽中谁倒霉,因为一旦被抽中,很有可能检查不过。但现在抽中了宇树,宇树快速审议完以后发现没什么事,就准备给你过会审议了,这个是比较神奇的一个结果。检查也没什么问题,就准备过会审议了。

二、上会是不是就等于上市?

要注意,在中国上市这个过程中,过会基本上都能过。因为前头已经做了这么多轮审议、提意见、回去改文件,都过完以后,真正到上会,基本上不会卡。要有问题,前面先处理掉了。所以在中国,只要上会,基本上都能通过。

那上了会是不是就上市了?不是。上会通过以后还是有可能上不去。

这里最典型的案例,大家都知道是谁吧?蚂蚁金服。它上会了,上会也通过了,但是临到上市之前说对不起,你这有问题。虽然上会通过了,但是依然要暂缓上市。当时不是说不允许上市,而是暂缓上市。

直到现在为止,它也还没上去。而且在这么长时间里,蚂蚁金服已经彻底把公司的股权架构什么的全都改掉了。

所以讲到这里的意思是,上会基本都能通过,但是上会以后,并不是所有人都能上市,中间还有几个小环节,还是有可能出问题,只是出问题的几率已经比较小了。所以现在一般都说过会了,基本就是快了,大概就是这样的情况。

三、42 亿元融资要干什么?

宇树科技这一次要融资 42 亿元人民币。融完钱以后要拿去干嘛?主要是四个方向:

- 智能机器人模型研发;

- 机器人本体研发;

- 新型智能机器人产品开发;

- 智能机器人制造基地建设。

看到这四个方向就已经知道,宇树其实不太可能自己做出机器人大脑来。

它讲的第一项智能机器人模型研发,为什么不太可能?因为光是做世界模型、做物理模型这件事,42 亿元未必够。你还要撒胡椒面做四件事,而且这里面智能机器人制造基地建设这种项目就属于巨大的无底洞,最后剩下来研究大模型的钱其实没多少。

所以指望靠这点钱研究出世界模型,大家有点想太多了。

你们去看看这些研究世界模型的公司,不管是李飞飞的公司,还是杨乐坤的公司,都融了多少钱。人家在那儿吭哧吭哧研究世界模型,所以这点钱在这里基本上不太够用。

做机器人,大概有几类方向

其实做机器人大概有几个大的方向。

第一个方向是研究世界模型,比如李飞飞干这个活,或者杨乐坤干这个活。李飞飞干的那个世界模型更像是游戏引擎,杨乐坤做的那个世界模型是给机器人用的。这些公司是研究底层技术的。

第二种叫 design house,就是我只管设计,但是我不生产。我做机器人的设计以后,找工厂给我生产。在这个过程中,我们进行产品定义、品牌宣传,跟工厂定产品指标,东西做出来以后我去验收,再去销售。这种叫设计室公司,相对来说比较轻,不会说自己去粘机器人制造基地建设这样的项目。

宇树融资 42 亿元里要干的机器人本体研发项目、新型智能机器人产品开发项目,就属于 design house 干的活。

第三类是干工厂的,就是真的造一个工厂,在工厂里生产各种机器人零部件,再把它装起来。这些人跟普通代工厂还是不一样的,他们会把机器人的零部件标准化:我去生产机器人的关节、手臂、电池、摄像头、传感器、处理器模块,其他人可以向我订购这些东西。

宇树现在其实是在做后面两件事:一个是做 design house,一个是做工厂,做零部件标准化。至于第一件事,机器人大模型这个事,它这点钱不够,就是这么简单的问题。

融了钱以后,买理财正常吗?

这里还要稍微讲一点,融了钱以后到底要不要去买理财?上一次是摩尔线程融了 100 亿元,就拿 100 亿元去买理财,一分不多,一分不少。这里一定要强调,融了资去买理财是一个非常正常的现象。

虽然我有很多计划,要做这个、做那个,甚至这些计划都经过董事会审批过了,是一个集体决策的结果。但是也不能说融到钱第一天就把钱都花了,它有一个花钱的过程。预算过了以后,每一个具体开销还要签字再去花。

那么在这个钱逐步花出去的过程中,也不能让这个钱直接躺在账户上。拿去买理财,可以稍微挣一些利息,也不是什么坏事。

所以宇树科技上市以后,如果马上拿 42 亿元人民币去买理财,大家千万不要大惊小怪。

四、证监会问询真正问的是什么?

有人会问,证监会让宇树科技这么着急忙慌地上市,是不是神化了宇树科技,觉得宇树科技什么都行了?告诉大家,证监会不傻。

证监会都提了哪些问题去问宇树科技?大家可以看看宇树科技最后更新的这版招股说明书,就知道他们是怎么应对这些问题的。

这些问询表面上是产品、市场竞争、技术研发、业务收入、客户结构、募资合理性,但是把问题压缩成一句,其实就是:

宇树科技,你有技术壁垒吗?有什么事是你能干、别人干不了的?

实际上核心就在问宇树科技这一个问题。证监会才不会管你会不会跳舞,证监会关心的是你的收入是不是可以持续。如果你没有技术壁垒,人家跟你一竞争,你就没收入了。

你的毛利率是不是可以持续?因为在中国,一内卷就没有毛利率了。去年它毛利率有 60%,那今年还有吗?

第三,你的技术是不是不可替代?如果别人的技术也行,那要你干嘛使?你的专利是不是有点少?宇树科技自己的专利是非常少的,后面会讲这个数量。

你的客户是不是真实稳定?现在去买宇树科技机器人的这些公司,很多是买回来做研究和展示用的,那他们以后还会不会买你们家的东西?有没有持续购买的意愿?

还有,你募资的资金是不是投向了真正的科创方向?你不能说把钱募回来以后,买完理财就不动了。刚才讲买理财是合理的,但是买完理财以后,还是得按照正确的方式往前投入才可以。

宇树科技前面肯定没有回答好这些问题,前面肯定也是吹了牛,说我是中国机器人第一股。证监会就把这些问题全砸下来了,最后宇树科技也只能回来更新,说随着收入基数变大、行业热度变化、竞争加剧,未来的增长可能会下降,毛利率也未必一直很高。

增长放缓和利润腰斩

为什么它会讲这句话?因为原来提交的财务报表是到 2025 年的,现在把 2026 年一季度的财务报表也提上来了,发现财务报表变脸了。

2025 年跟 2024 年比起来,增长了三倍多,蹭蹭蹭就上去了。到 2026 年一季度,在 2025 年的基础上,大概只增长了百分之五十几。

这里要说清楚,增长百分之五十几已经非常高了,但是跟上一年增长三倍、300% 多比起来,肯定是增长放缓了。

而且最重要的一点是,2026 年一季度的利润同比下滑了,直接腰斩,一半的利润没了。用宇树科技的话来说,我拿这个利润去做投入了,去研发了,去投生产基地了,所以未来没有那么大的利润了。

行业竞争已经变了

第二,关于行业竞争这块,宇树科技也承认,这个赛道已经不是几家创业公司自己玩了,特斯拉、国内整车企业、消费电子企业都在进场。所谓消费电子企业,实际上就是手机厂。这是有巨大竞争压力的。

原来它跟谁比?智元科技、云深处,这都是机器人创业公司。但是它的竞争对手压根不是这帮人。

特斯拉是纯机器人公司吗?特斯拉是造车的。小鹏、理想都在造机器人,华为据说也在造,小米肯定也是跑不掉要造机器人的。消费电子公司、手机公司,这里指的其实不是小米,而是荣耀。比如机器人马拉松,荣耀包揽前三名,你怎么跟人竞争?

研发投入的成效风险

第三是研发投入成效风险。宇树过去更强的是本体和小脑。刚才讲这是一个高端大玩具,毕竟 9 万 9 一台,这确实是玩具,也确实比较贵。但是千万不要认为它全都是编程出来会跳舞、会跑步,不要这么想。

编程也只是抬手、伸脚,你可以做这样的编程。但是在抬起手、伸出脚以后,怎么能让这个机器人不倒,怎么能让这个机器人不会动作变形,这里面还是需要很强的技术。

你基本上可以把它认为是一个飞控系统,就跟我们玩无人机似的。

无人机按遥控器的时候,只是说前进、后退、向左、向右,去防风、防抖,做这些动作。你操作进去以后,无人机的飞控系统会保证稳定地把这个动作做出来。它是通过四个螺旋桨调节转速来把这个事搞定的。

但如果你的遥控器上写的是螺旋桨一转速多少、螺旋桨二转速多少、螺旋桨三转速多少、螺旋桨四转速多少,你遥控一个我看看,那事没法整。

所以宇树科技是有它的技术壁垒的,但是没有那么深。它主要的技术在于机器人本体和小脑上。

但是机器人的大脑,也就是刚才讲的物理模型、世界模型、具身智能的应用场景理解、任务泛化、数据采集、长期训练这块,其实没有什么投入。

大家去看看宇树科技过去几年的报表,去年十几亿元人民币的收入,还有很高的利润,它拿什么钱去做研发?根本不可能。你要想研发一个这样的具身智能大模型,成本非常高。

那你说做飞控系统,或者说做机器人姿态控制系统,宇树不是做得挺好吗?那个是用英伟达开源系统去做的。只要是用英伟达芯片,在那个开源系统上进行调整,都是可以跑出来的。

知识产权和人才风险

第四是知识产权和人才风险。宇树科技截至 2026 年 1 月,境内外专利数量为 262 项,其中境内发明专利 20 项。

这个数字放在快速迭代的硬件创业公司里,也不算少。但是资本市场如果把它算成一个不可替代的智能平台,这个数字就有点没法看了。

大家有没有感到疑惑?境内外专利数量 262 项,境内发明专利 20 项,那剩下的 242 项是不是在境外?千万不要被这个语言文字诱导。

这个意思是,它有境外专利,但是这种专利里绝大部分应该是在境内外申请的实用新型与外观专利。也就是这种专利:我长成这样,或者我这个结构是这么设计的。这个专利数量会非常多。

宇树科技可能总共就是 20 项发明专利,其中有一部分或者很少一部分到境外去申请过授权,也就如此了。其他的应该都是实用新型与外观专利。

所以宇树科技本身的技术壁垒到底有多大?它到底是一家人形机器人公司,还是一家玩具公司?证监会一点都不傻,你就这点专利,你想干嘛?

五、宇树的真正难点:从会表演到能干活

宇树科技过去最强的是把机器人硬件造出来,而且还很便宜,还可以产品化。

99,000 元可能对于很多人来说也挺贵,但是对于机器人来说,现在想按照这个成本把它造出来,还是挺有难度的。它不但造出来了,卖出去了,还有利润。宇树算是头一个把机器人变成可以卖、可以玩、可以传播、可以量产的公司。

但是对于未来,最难的是把机器人变成能够理解世界、执行任务、能够替代人工的智能体。这块是很难的。

从我们现在这个状态,到真正机器人能干活,中间可能还有两三年。剩下的问题就是大家怎么过这两三年,怎么熬过去。

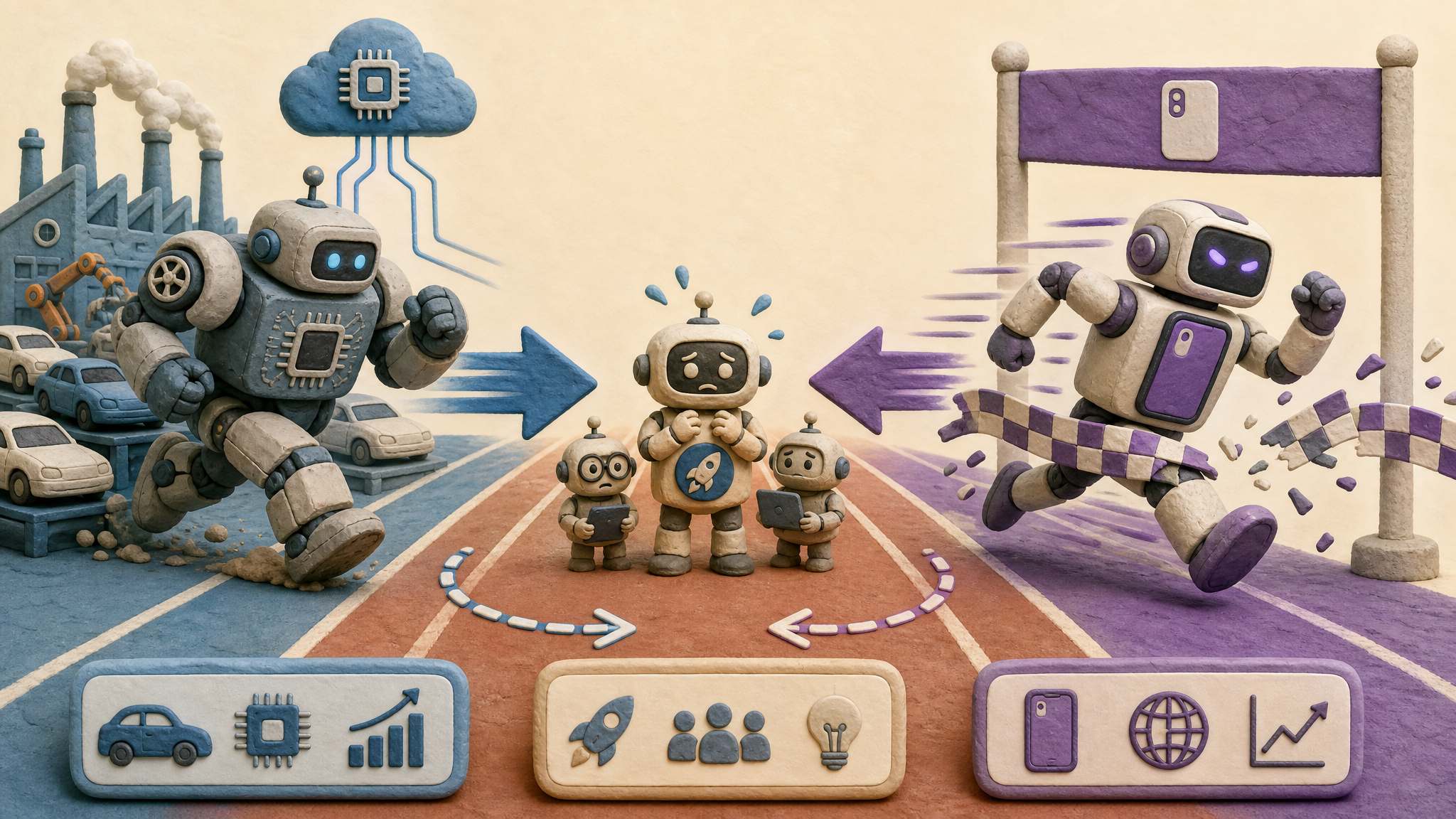

六、宇树真正的竞争对手是谁?

再讲一下竞争的事情。跟宇树竞争的不是什么优必选、云深处、乐聚、越疆这些机器人公司。

优必选是中国第一家上市的机器人公司。那你说宇树不是第一家吗?宇树是在境内第一家,优必选是在香港上市的。在任何地方我们都可以有第一,这个是没问题的。

真正跟宇树竞争的是什么样的公司?第一个是新能源汽车厂。特斯拉就是新能源汽车厂,国内的新能源汽车厂也都在干这个活。另一个是手机和消费电子公司。而且这两种竞争对于宇树的打击是不一样的。

汽车厂的优势

先说智能汽车厂。智能汽车厂有一些条件是宇树不具备的。

第一,人家自己有生产能力。我能造出汽车来,就能造机器人。

第二,通常这些汽车厂自己有芯片设计与生产能力。特斯拉有这个能力,理想有这个能力,小鹏也在做自己的芯片。他完全自己设计,而且在造车的时候已经把芯片成本都给摊销掉了,就有一颗自己的芯片了。

有了自己的芯片以后,就可以围绕这颗芯片单独去训练新的模型,而不是捆死在英伟达平台上。这个是宇树这样的公司根本搞不定的。别说是造芯片、训练模型了,这两项任何一项它都不够,所以不用去跟人竞争。

然后这些车厂还都自己训练模型,不管是小鹏、理想,还是特斯拉,都是自己训练的模型,而且自己有车上面的数据。这个也很重要,因为训练模型需要数据,他们都有车辆行驶的数据回来进行训练。

最后一个车厂不可替代的优势是,车厂是天然的采购方。我造出机器人来,车厂就可以自己把它买回来,在无人车间里用起来。你不像宇树机器人,造出机器人以后必须得把它卖掉。如果卖不掉,你自己的车间里其实用不掉这些机器人。

这个是对于宇树这种纯机器人公司来说,车厂所具备的几个优势。

手机厂的竞争:釜底抽薪

那手机厂呢?手机厂的竞争就叫釜底抽薪。

今年的人形机器人北京马拉松比赛里,包揽前三名的都是荣耀,就是原来从华为里分拆出来的手机公司,全是他们家的。

那怎么就釜底抽薪了呢?它实际上告诉大家,你看,我们做手机的厂,造出机器人来,就可以比宇树跑得快。

宇树做了这么多年,又能翻跟头,又能上春晚,但是在跑步这件事情上,手机厂马上就超越它。

所以手机厂的这种竞争,不是说手机厂就可以造出特别好的机器人,而是它告诉所有人,这个事是没有门槛的,谁上谁都行。所以它们要更恶毒一点。

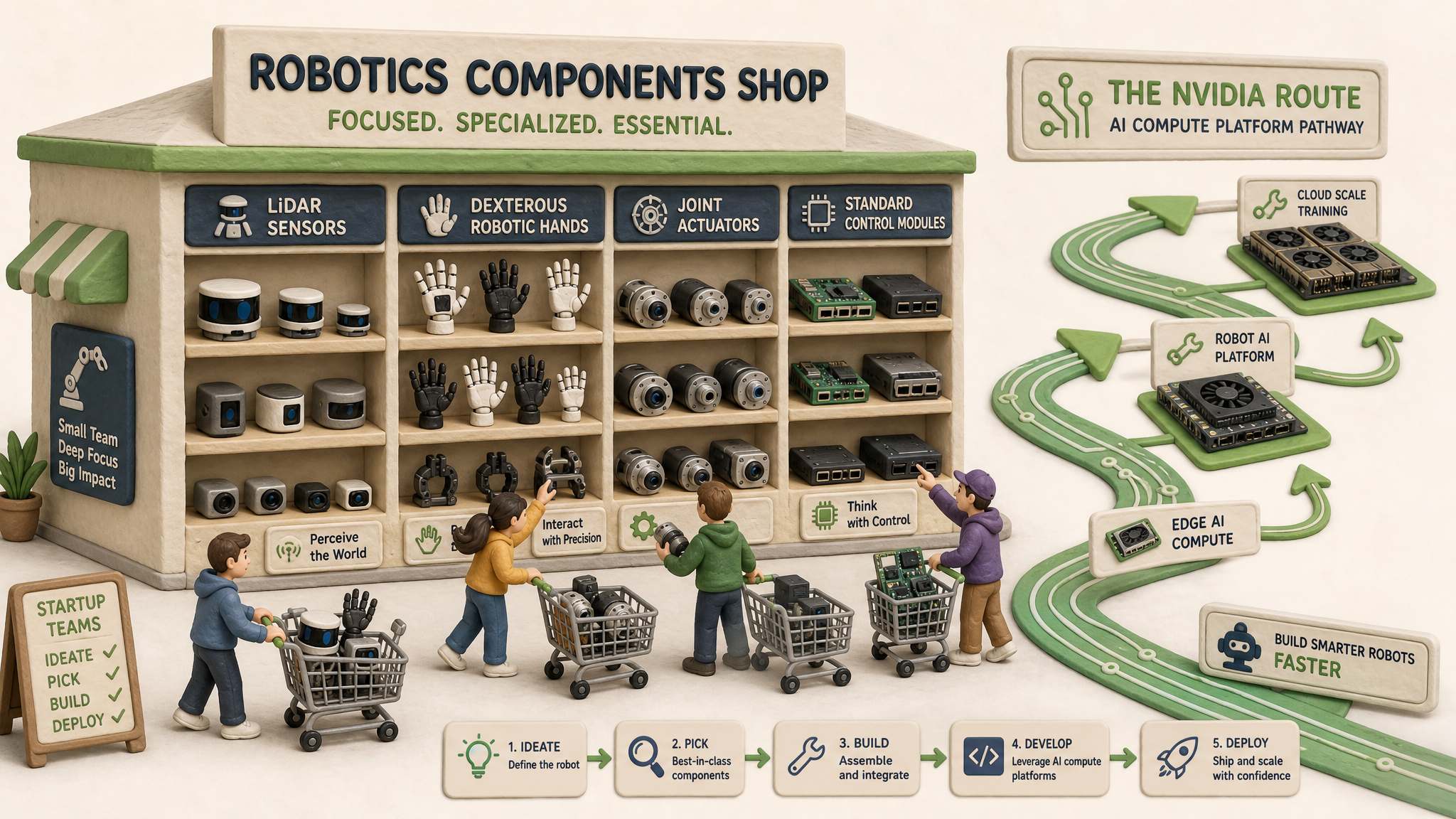

七、宇树的价值:小,也是一种优势

反过来说,宇树到底行不行?到底是不是一家烂公司?这里要讲,宇树还是有它的价值的。它最大的价值是什么?就是小。

刚才讲它融的钱不够多,前面挣的钱也不够多,它比较小。它跟这些大模型企业、手机企业竞争不过。小是劣势,但同时小也是优势,就是比较聚焦。

像这些车厂,特斯拉还得造汽车;这些手机厂,人家还得造手机。大家要分配这些利益、分配这些成本,不可能所有人都去造机器人,这个事有些难度。

但是宇树说,我就干这事,我别的什么也不干,我们就是机器人公司。

在这个过程中,跟着英伟达走,做这种英伟达标准小脑的机器人。我也不去训练自己的模型了,最多就是把英伟达已经开源的模型再调一调,让它适应适应。

这样有什么好处?好处就是全世界想做开源机器人的公司,都可以往这条路上走。大部分做机器人的公司,自己没有能力做芯片、研发模型,那就用英伟达的。

另外,它除了做机器人整机之外,还造很多标准化零部件。激光雷达、灵巧手、胳膊、各种关节,这些东西它都造。那些想做机器人的公司,想走英伟达路线的公司,只要买它这些标准零部件,就可以装起来用。所以它是有价值的。

在中国,大量机器人公司其实都在走这条路:一边出整机讲故事,翻跟头、跳舞、甩手绢;一边卖零部件,你去买我的关节吧,你去买我的标准系统吧,你去买我的激光雷达吧。它实际上核心是在干这样的事情。

八、它不是特斯拉,但也不只是玩具公司

所以我们要分清楚它到底是一家什么样的公司。它绝对不是像特斯拉那样,人形机器人和具身智能划时代的平台公司。

但是你说它完完全全就是一个六一儿童节过会的玩具公司,也稍微有点低看它了。

人家一边在生产玩具,一边还能够通过玩具讲出好故事来,会跳舞、会甩手绢;同时还去生产各种玩具的零部件。你们谁想生产玩具,直接向我订就完了。

你们只管去研究大模型、研究大脑,小脑的部分,包括机械手的部分、各种零部件的部分,从我这买就可以了。它是在干这样的事情。

宇树还通过过去几年商品化、大规模销售机器人的业绩告诉大家,我做的这个东西第一便宜,这很重要。如果贵了,就不可能卖这么多,上万台机器人卖出去。

第二,可靠性很高。公司把大量机器人卖出去以后,如果三天两头坏、三天两头来修,这事肯定不划算。这么多人愿意买,一定是零部件和整个体系的可靠性是可用的。

所以宇树科技短期内不应该把真正人形机器人这个东西讲得太满。它们都是在为整个社会跨入真正人形机器人这个时代做准备,希望能够活到真正人形机器人到来的那一天。

结论:儿童节过会,是巧合,也是一个提醒

最终的结论是,宇树科技 6 月 1 日儿童节过会,而且过会这个过程大概率没什么毛病,就能过去。

如果在这中间,它们不要出现一个像马云那种在会上大放厥词的情况,大概率也不会有特别大的问题。过完会以后就顺利往前走,所以它上市这个事基本上没有太大问题。

但是证监会也是费尽了苦心要提醒我们:我们专门挑 6 月 1 日,你还不懂吗?我不能直说,但是你们要懂。

什么意思?就是别把这东西当成真正的机器人,这是一个大号玩具公司。

不过刚才也讲了,它要比大号玩具公司还稍微好那么一点点。它是在玩具公司的基础上,有一定技术储备的公司。但是我们不要把它理解成真正的具身智能人形机器人公司,这还是有一些差距的。经过反复问询之后,宇树科技自己也承认了这一点。

最后也预祝大家儿童节快乐,也希望宇树科技可以给我们翻更多的跟头,做更有趣的表演。

背景图片