大家好,欢迎收听老范讲故事的 YouTube 频道。

今天咱们来讲一讲:SpaceX IPO 在即,史上最大的 IPO 可能就要来了,我们到底要不要冲?

现在外界传出的计划是,SpaceX 可能在 6 月份上市,按照 1.75 万亿到 2 万亿美元的市值去上市。你跟还是不跟?这不是一家火箭公司上市,而很可能是人类商业史上最大的 IPO,应该没有之一。

像沙特阿美那种,严格来说不太能算,因为它是在内部股市上市,而且很多账目并没有那么透明和公开。但 SpaceX 如果是在美国上市,那就不一样了。

SpaceX 的估值:财务支撑,还是“市梦率”?

那么问题来了:SpaceX 到底是一个有财务数据支撑的市值,还是一个梦想支撑的“市梦率”?

“市梦率”这个词,是我原来跟币圈的人打交道时学到的。正常投资圈里讲的是市盈率、市销率。

市盈率就是市值和利润的比例,比如 30 倍市盈率,就是利润 1 亿,市值 30 亿。市销率是很多亏损公司会用的,因为利润是 0 或者负的,算不出市盈率,那就看销售额和市值之间的比例。

而“市梦率”的意思就是:没有任何传统财务道理,就是梦想,它就值这么多钱。

我当时为什么学了这么个词?那时候他们都做 NFT,非同质化代币。我就问他们,为什么不在后头绑定一个实体?他们说,绑定了实体以后,就锁定价值了。比如你买了什么代币以后,我给你一瓶酒,那这就锁定价值了,这不行。必须得是一个虚无缥缈的东西,才能有市梦率,大家才愿意玩。

那么,SpaceX 大家玩的是不是市梦率?这就是咱们今天要讨论的。

所以这一次真正考验的,不是知识点,是信仰。考验信仰的时刻到了。还是借用币圈这句话。

今天这一场,我们不只是聊 SpaceX 值不值这个钱,我们要聊的是,华尔街到底是在给一家公司定价,还是在给人类未来 20 年的想象力定价。

先看事实:SpaceX 上市流程到底走到哪一步了?

首先,咱们先捋一下事实,到底有哪些事情是确实发生了。

先说关键判断:SpaceX 确实计划在今年上市,目前大家猜测是 6 月份。因为老马同学好像 6 月份过生日,他这个人一般还是喜欢在自己生日或者一些特殊纪念日的时候,干一些惊天动地的事情。

最重要的动作,不是敲钟,而是国内很多报道里说的“保密递表”。这个说法挺有意思,就是向 SEC,也就是美国证券交易委员会,递交上市申请书,而且是保密递交。

但这个说法和英文原文报道不完全一样。英文报道的意思就是递交材料去了,而在中文环境里,很多人会特别强调“保密”这件事,好像马斯克做事心虚一样。

其实没什么。因为在美国,企业想上市,最开始递交材料这个过程,本来就是不公开的,制度规定就是这样,不是什么偷偷摸摸干坏事。

美国 IPO 的正常流程是什么?

你先要递交一个文件,里面写清楚我要上市,我的财务报表什么样,挣了多少钱,有多少债务,借了多少钱,未来计划是什么,所有东西都要写清楚。

这个文件有两个特别关键的要求:

- 格式完整,就是 SEC 要求的所有项目你必须写全;

- 内容真实,不能瞎编。

美国股市是注册制。注册制下,提交的文件只要求格式完整、内容真实,不要求你必须赚了多少钱,连续几年盈利,销售额达到多少以上。它不审这些,只审前面两项。

只要你该给的都给了,内容都是真的,我就让你上市。至于上市以后有没有人买你的股票,这股票到底值多少钱,跟 SEC 没关系。甚至你上市后过两天跌到 1 块钱以下,连续多少天退市,也跟它没关系。这就是注册制。

所以,第一批递上去的文件确实是不公开的。然后 SEC 会给反馈意见,说你这缺点东西,那个地方写得不够完整。它主要做形式审查,不做价值判断。

像 SpaceX 这么大的明星企业,可能还是会看得很认真,整个过程会反复好多次。最后确认没问题了,招股说明书才会正式公开。

公开之后,接下来会发生什么?

公开以后干什么?下一件事叫路演。

路演不是字面意义上在路边搭个棚说“来买我股票”,不是。路演是 CEO、承销团队、CFO 以及一些关键人员,一起去找家族基金、学校基金、大机构,跟他们聊。不是说你一上来就公开募股,而是先去找这些核心投资者沟通。

像当时猎豹上市的时候也是这样。小一点的机构发请柬,大一点的你得亲自去,不管在美国哪个角落,都得坐到人家面前,单独聊一次:我们公司是干嘛的,我们为什么挣钱,我们为什么值钱。这就叫路演。

路演完了以后是计价。上市到底值多少钱,不是拍脑袋来的。路演之后,很多人当场就会说,我愿意买,我愿意买多少,我愿意用什么价格买,现场就开始商量了。然后大家把这些意向记下来,最后形成一个报价区间。不是一个死数,而是一个范围。

这个时候,像马斯克这样的人,或者 CEO,还可以在报价区间里做选择。选低一点比较保险,选高一点上市时会更好看一些。这个过程就叫定价。

定价以后,才是真正的 IPO,也就是第一次挂牌公开销售。到了纽交所、纳斯达克,把牌挂上,大家就可以公开买卖股票了。

所以,所谓“秘密递表”,其实就是正常流程。不要觉得马斯克有什么见不得人的事情。

为什么是现在上市?

那么,为什么要在这个时候上市?这个问题很重要。

SpaceX 折腾这么多年了,火箭也发了,Starlink 也做了,马斯克本人也不像穷人,自己身家都有 8000 亿美元了,那为什么一定要在这个时候上市?

原因一:现金流正处于最好看的时候

第一个原因很简单:上市要挑现金流最好看的时候。这就跟什么时候结婚一样,当然是长得最漂亮、身体最好的时候去。

现在 Starlink 的现金流非常好看,一年能挣一百几十亿美元,而且利润还很高。2025 年的 SpaceX,像印钞机一样挣钱。在这个时候不上市,还等什么时候?

如果你 2024 年上市,报表没法看。虽然美国是注册制,但你报表太难看,路演的时候就没人愿意报价,上市以后没人交易,搞个退市,马斯克这个世界首富也丢不起这人。

原因二:Starship 正处在爆发前夜

还有别的原因。比如 Starship 处在爆发前夜。不要把所有好消息都放完了以后再上市,而是要在“马上要爆发”的时候上。

SpaceX 的 Starship,下一期 V3 版据说 5 月份要首飞,这又是一个利好。

原因三:市场窗口与竞争压力同时出现

再比如 xAI 这笔巨大的并购。有些人觉得是好事,也有人觉得有问题,这个待会单独讲。

还有一个背景是,2026 年可能是美国 IPO 市场修复的一年。现在纳斯达克前两天好像已经 11 连涨了,今天能不能继续涨不知道。上市一定要选市场机会好的时候,市场天天阴跌、没人交易的时候,你不可能去上市。

还有一个非常重要的原因:竞争对手快追上来了。

现在能做轨道级发射,还能把火箭回收回来的公司,只有 SpaceX 一家。马上就要有第二家了。现在全球能提供低轨通信卫星服务的,Starlink 基本也只有它一个,但第二个也快来了。

所以,现金流最好看,Starship 马上又要有进展,IPO 市场又热,竞争对手还没真正追上来,这个时间点就是最好的。再不上,就晚了;再早上,又亏了。

先摆数字:SpaceX 现在到底值多少钱?

这是事实层面。下面咱们摆数字。

先摆最炸裂的数字。现在传出来的估值是 1.75 万亿到 2 万亿美元,非常高。融资规模有的说 500 亿,有的说 750 亿,还有看到写 850 亿美元的。

所谓融资规模,就是 IPO 时要向市场卖出去的那批股票,计划募集多少钱。如果真成了,这几乎就是人类商业史上最夸张的 IPO 之一。

很多人就吵起来了,说这公司疯了吧,它能值这么多钱吗?咱们拆开财务数据一看,SpaceX 就像两家公司,甚至像两个完全不同的世界糅合在一起。

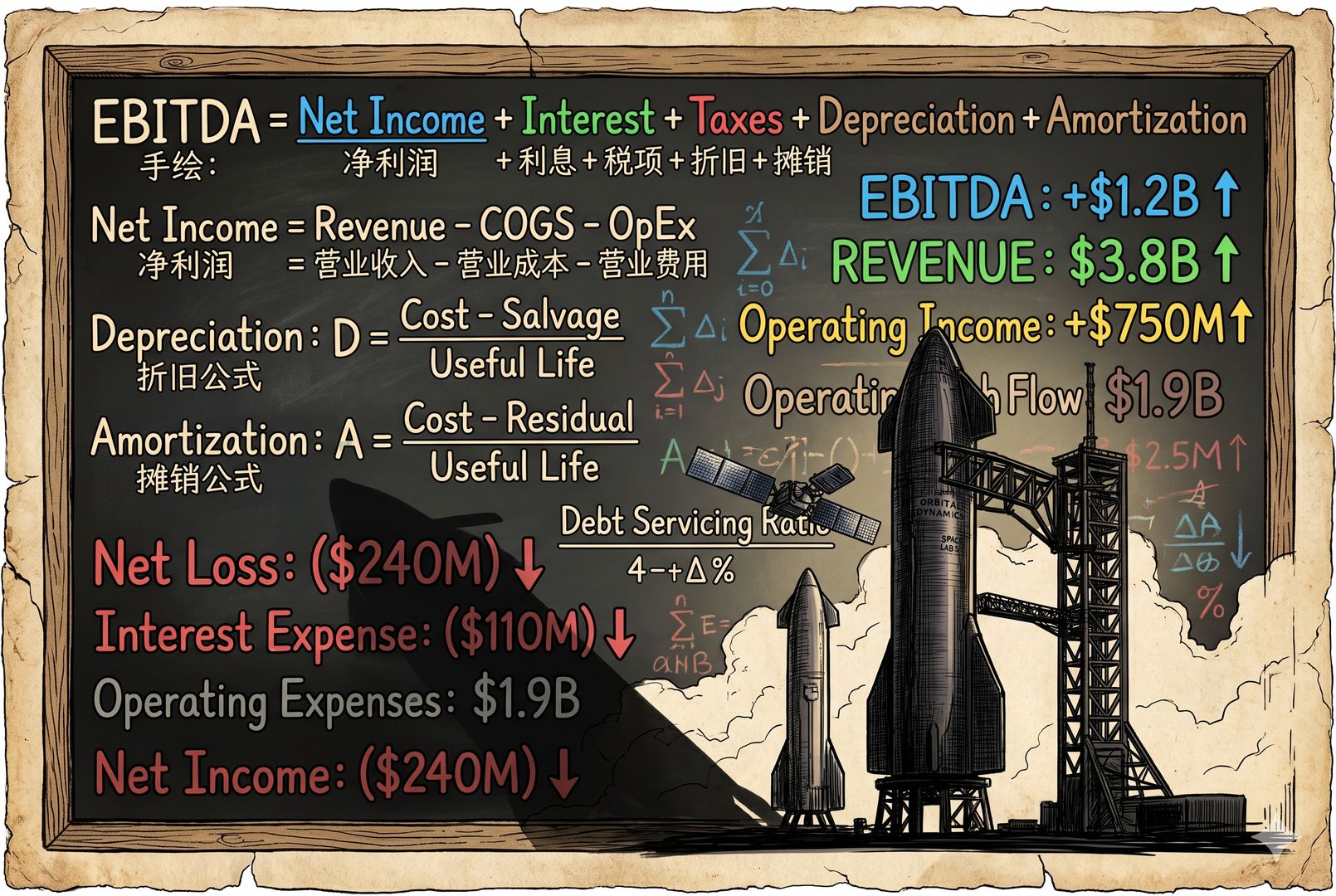

EBITDA 很好看,净利润却可能很难看

首先,2026 年 1 月份路透社报道,说 SpaceX 的 EBITDA 大概是 80 亿美元,非常挣钱。Starlink 利润很高,可能能到一半左右,收入也很高,大概有 120 亿到 130 亿美元,甚至更高。

但另一套说法是,2026 年 4 月份,路透社引用 The Information 的消息,说 2025 年 SpaceX 净亏损 50 亿美元。

这到底怎么算的?

先讲一下 EBITDA 是什么。最简单的利润概念叫毛利:10 块钱买的东西,20 块卖了,这中间的差就是毛利。再往下扣掉宣传推广费用、销售费用、部分人员工资之类,形成 EBIT。EBITDA 再进一步,是不算利息、不算税、不算折旧、不算摊销的利润口径。净利润则是把这些全算进去后的结果。

所以,SpaceX 现在的状态是:毛利肯定很高,EBITDA 也是正的,而且还挣了 80 亿美元;但是把利息、税、折旧、摊销都算上以后,净利润可能就是亏 50 亿美元。

这其实不难理解。SpaceX 是一家非常重资产的公司,火箭、卫星、发射场、实验场,资产都太重了。所以从 EBITDA 到净利润之间,差异会非常大。

如果你是多头,相信它未来一定会涨,那你就会强调:它 EBITDA 是正的,去年挣了 80 亿美元。如果你是空头,就会说:这帮人讲笑话,你看看这些机器折旧有多快,卫星发上去过几年就报废,还得再补发,所以你得看净利,净利是亏 50 亿美元。

同样一家公司,同一本账,这两个数都对,没有哪个是错的,只是看问题的角度不同。

而且这里头还有一个关键点:市场普遍认为,净亏损这个口径里可能包含了 xAI 的影响。那是不是原来挣 80 亿,xAI 亏了很多钱,最后变成亏 50 亿?其实也不是。xAI 2025 年亏损大概十几亿美元,靠它自己搞不出这么大的变化。相对 SpaceX 的体量来说,它影响很小。

真正的现金奶牛,其实是 Starlink

第二个数据:Starlink 才是今天真正的现金奶牛。

从收入结构上看,整个 SpaceX 的估值其实不是靠火箭挣钱。原来很多人从工程师视角理解,觉得它靠军方订单、政府单、NASA、阿尔忒弥斯项目这些挣钱。其实这些钱没有大家想的那么多。

SpaceX 整体收入大概在 150 亿到 185 亿美元之间,其中 Starlink 占 110 亿到 123 亿美元。也就是说,一大半,甚至可能接近三分之二的收入,都来自 Starlink。就是大家买它的锅,然后每个月交会员费,这才是 SpaceX 最赚钱的部分。

这里有一个很重要的点。如果你只是发火箭的公司,收入会有几个特点:

- 非常不规律,收入波动极大;

- 风险很高,发射失败就可能造成严重影响;

- 客户很单一。

做投资的时候,一旦说你的客户单一,这基本就是个贬义词。因为风险很大。你的客户今天跟你做,明天倒了、跑了、换供应商了,你怎么办?

传统火箭公司的客户通常都非常单一,比如 NASA。毕竟谁能自己掏钱发火箭?

但 Starlink 不一样。它是稳定现金流,每个月都有人交钱。所以一旦你从火箭公司变成带有大规模订阅收入的卫星通信公司,整个估值逻辑就变了。

所以,SpaceX 不能单纯按火箭公司来估值。它更像是一个火箭 + 卫星 + 通信 + AI + 政府合同 + 部分军工能力的组合体。

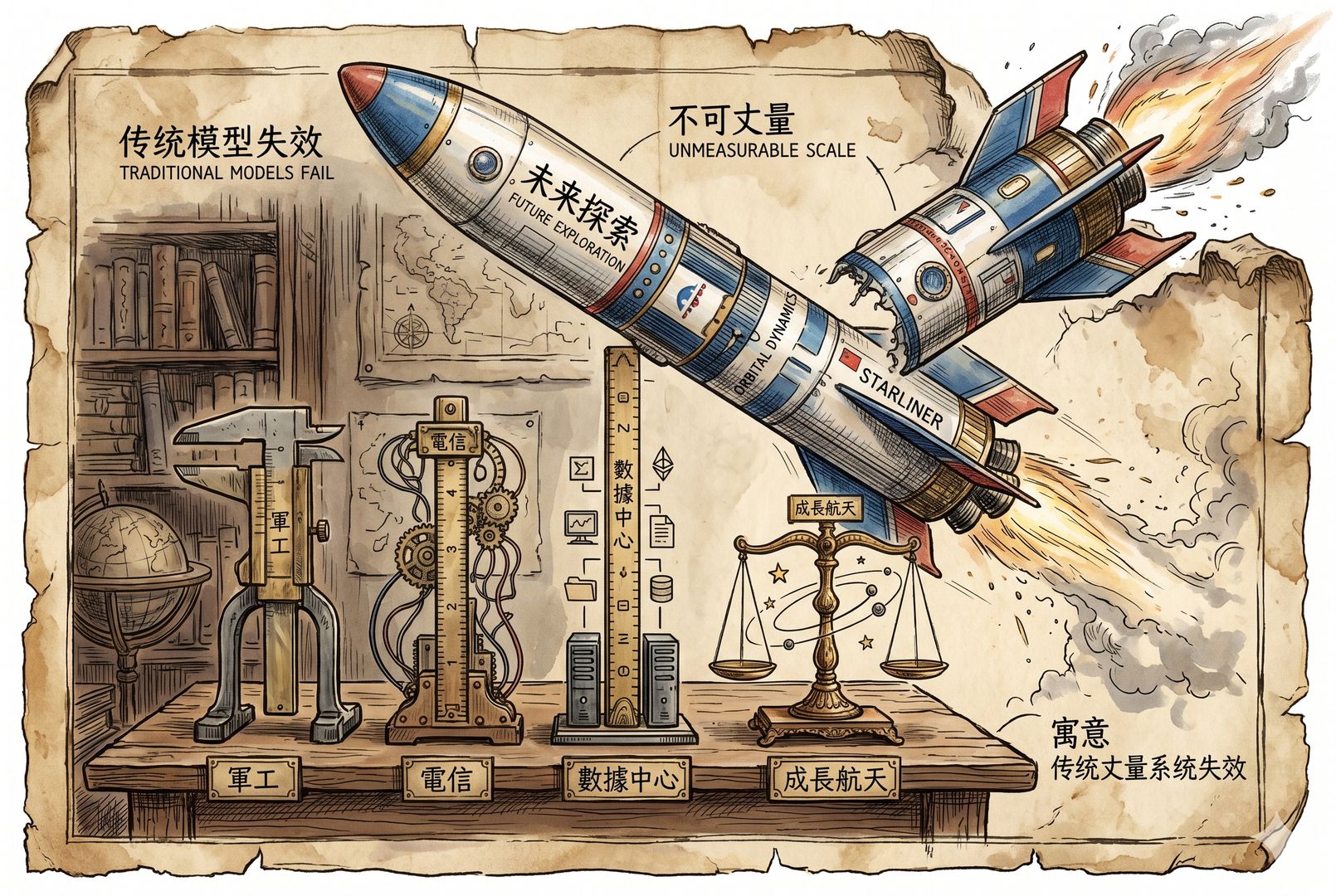

按传统估值模型看,2 万亿美元到底行不行?

接下来,咱们就要看,2 万亿美元这个市值到底行不行。

因为刚才讲了,它是亏损公司。亏损公司没有 PE,只能看 PS,也就是市销率,用收入和市值之间的比例来算。

最简单的估值方法叫同类公司比较法。找一堆跟你差不多的公司,看看它们收入多少、估值多少,然后按比例估。

如果按火箭和军工公司估值

先看火箭和军工公司。波音的 PS 大概 2 倍;洛克希德·马丁大概 1.9 倍;L3Harris 大概 3.1 倍。

按这个逻辑,SpaceX 去年收入 150 亿到 185 亿美元,乘上最高的 3.1 倍,市值也就 500 多亿美元,离 2 万亿美元差得实在太远。

如果按电信运营商估值

那不能按老牌工业航天公司算。咱按电信公司算吧,毕竟有 Starlink。

ATT 的 PS 是 1.47 倍,Verizon 是 1.43 倍,T-Mobile 是 2.41 倍。按这个算,更不值钱了,也就 400 多亿美元。

如果按基础设施和 AI 基建公司估值

那怎么办?再按基础设施、数据中心、AI 基建公司来算。因为马斯克说过,准备把算力中心送上太空。

那有些公司,比如 Vertiv,PS 是 11 倍;Equinix 是 7.45 倍。按这个逻辑给 SpaceX 估值,大概能到 900 亿到 2000 亿美元之间。

还是不对。就算给到这么高,也离 1.75 万亿到 2 万亿美元差得很远。

如果按极端成长型航天公司估值

再极端一点,有一个案例叫 Rocket Lab,它的 PS 是 78 倍。如果按 70 到 80 倍这种极端成长航天公司的倍数给 SpaceX 估值,那它的估值可以到 1.05 万亿到 1.48 万亿美元之间。

但即使这样,距离 1.75 万亿到 2 万亿美元,还是差着一大截。

这就是为什么我今天要讲“市梦率”,要说考验信仰的时刻到了。我们到底信不信马斯克,信不信星辰大海这套叙事。

现在用 SpaceX 的收入,乘上各种各样的 PS,基本都没办法把 2 万亿美元的估值真正撑起来。

最后只能算什么?Starlink 成长很快、现金流很高;Starship 马上可能成功;Starship 一旦成功,整个成本结构会发生革命性变化;别人又追不上;xAI 蓄势待发,因为原来它只是火箭公司,一旦把 xAI 挂进来,你就可以把它讲成 AI 基础设施公司;再加上马斯克本人的品牌溢价;背后还有世界首富;再加上全球稀缺资产溢价——唯一能把重型火箭送入轨道还能回收,唯一能提供全球低轨通信卫星服务。

只有把这些全加在一起,才有可能算出这样一个数。

所以,如果按火箭公司估,SpaceX 只值几百亿美元;按电信运营商估,也只值几百亿;按高成长基础设施平台估,大概到 2000 亿;按 Rocket Lab 这种高成长航天公司估,大概能到 1 万亿。至于 1.75 万亿到 2 万亿美元,中间这段缺口,大家就只能靠信仰来撑了。

围绕 SpaceX 上市的四大核心冲突

在这样的故事里,有很多冲突。

冲突一:财务数据冲突

刚才讲了,EBITDA 很漂亮,但净亏损也非常难看。接下来要看什么?

- 要看未来几年,它能不能把原来计划 5 年报废的卫星多用一段时间;

- 要看猎鹰火箭这种高频复用能不能持续把折旧数据摊薄;

- 要看 Starship 的二级火箭什么时候真正可回收;

- 要看更新换代速度是不是太快、补星成本是不是太高。

所以,它有可能是一个超级泡沫,也有可能是一个历史级神话。这部分冲突非常激烈。

甚至还有人说,SpaceX 这公司其实只有 Starlink 挣钱,别的都不挣钱。严格说,这话基本也没错,因为刚才咱们看数据了,Starlink 贡献的收入占比极高。

冲突二:它会不会成为“史上最大的抽血机”?

当时猎豹去美国上市的时候,我们特别怕一件事,就是一定要在阿里之前上市。为什么?怕它把市场上的血吸干了。资本市场流动性是有限的,一个超级大 IPO 上来,把钱都吸走,后面的公司就没人买了。

所以现在也有两种观点:

- 一种说,SpaceX 一上市,所有航天相关股票都会涨,因为行业老大来了,大家对航天赛道会更感兴趣;

- 另一种说法正相反:SpaceX 一旦把 750 亿到 850 亿美元的现金从市场里抽走,整个行业都会非常低迷,因为钱都被吸走了。

比如你现在想买 SpaceX,钱从哪来?很可能就是卖掉原来持有的其他航天股。那后面再有航天公司来上市,市场就会拿它和 SpaceX 比。一比之下,啥也不是,那你还怎么募资?

所以,到底会带来市场繁荣,还是会造成行业抽血,这是第二个冲突。

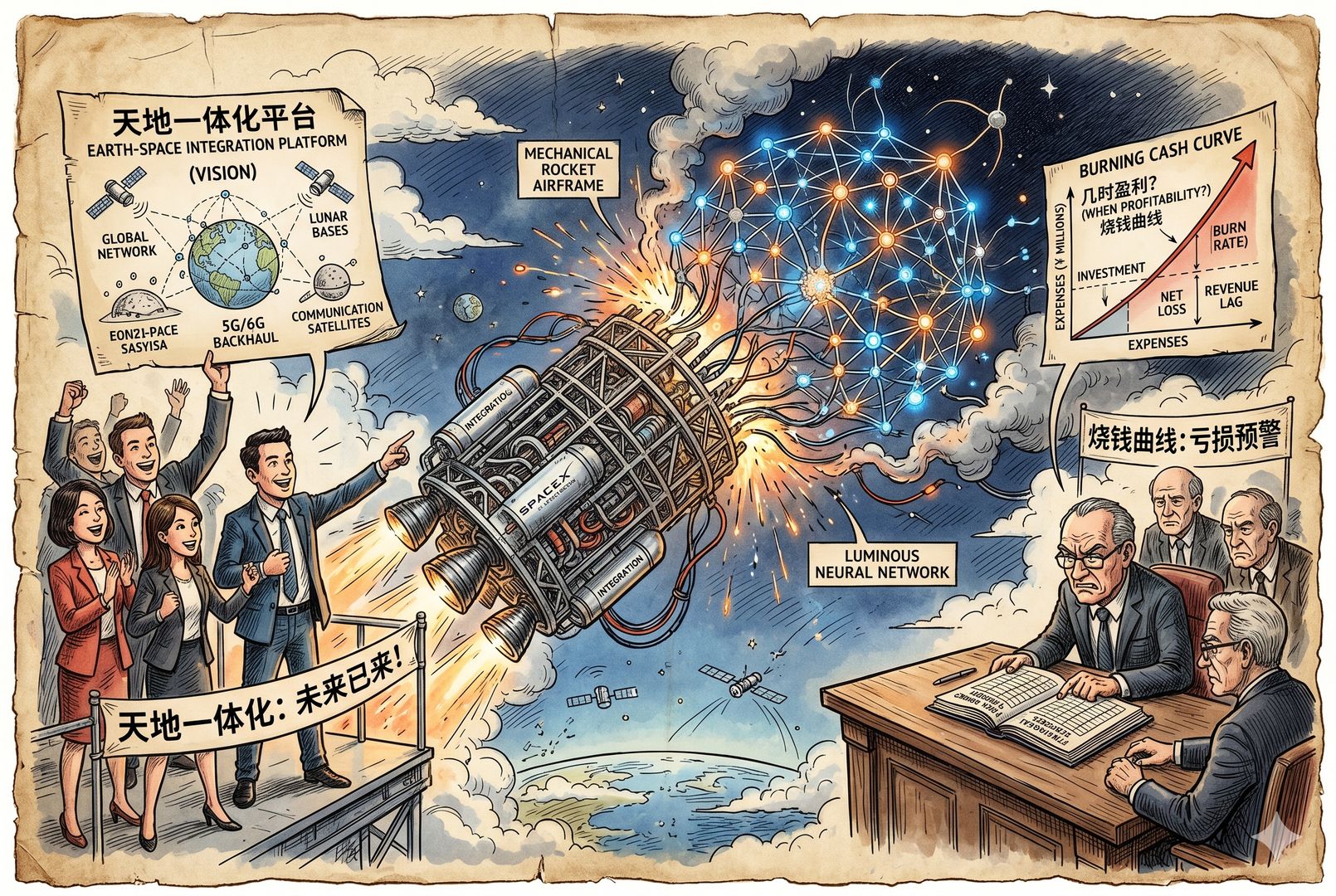

冲突三:xAI 到底是加分项还是减分项?

乐观派说,一旦把 xAI 加进来,故事就完全升级了。从航天公司,变成天地一体化平台:卫星网络 + 火箭 + AI,直接升级成太空基础设施加 AI 平台。

没有 xAI 的时候,你只是火箭加通信运营商;有了 xAI,你就可以讲更大的故事,估值体系自然变化。

这在资本市场里很常见。比如一个低估值的传统水泥厂去买游戏公司,背后的逻辑也是估值体系切换。传统行业估值低,科技行业估值高,一旦买进来,整个讲法就变了。

但悲观派会说,你本来卖的是 SpaceX,结果顺手打包了一台还在疯狂烧钱的 AI 发动机,这事不行。尤其马斯克自己都说过,xAI 一开始搞错了,现在还在重建。

那对于股东来说,就会担心:你是不是把自己前面搞砸的资产,一层一层往上市主体里装?先是 Twitter 改名成 X,后来 X 被 xAI 收了,现在 xAI 又想往 SpaceX 里装。这是不是在接烂账?

而且 xAI 在和 OpenAI、Anthropic、谷歌的竞争里,目前也没明显看出胜算。这就让很多人对这个交易本身持怀疑态度。

所以,梦想派会觉得 xAI 是巨大加分项,财务派则会觉得它是明显减分项。

冲突四:竞争对手会不会削弱 SpaceX 的稀缺性?

第四个冲突,是贝索斯的新格伦火箭和新卫星,会不会给 SpaceX 带来新的估值压力。

贝索斯一定要在这个时间点发这些东西,肯定是有原因的。蓝色起源原来在低轨火箭回收这块已经有进展,而现在,能够把火箭送到更高轨道还能做回收,这件事原来基本只有 SpaceX 能干。现在蓝色起源也开始做了。

上一次发射的时候,它实际上已经把火箭回收回来了。按正常逻辑,回收回来以后,你得多回收几次才能证明复用能力。但礼拜天它就要复用这颗火箭,再飞一次。

而且火箭上还写了一句话:“别跟我讲概率。”这句话来自《星球大战》,是 Han Solo 说的。意思也很明白:别老拿概率吓我,干就完了。

如果它这次成功了,对 SpaceX 的稀缺性肯定是有打击的。原来只有你一个,现在有第二个选择了。

另外,它发的新卫星,也是类似 Starlink 的功能,而且可以直接连手机,不需要地面锅。Starlink 你还得买个锅,锅连卫星,再把信号转成 Wi-Fi 给你用。贝索斯这套如果真能直接连手机,那对 Starlink 的估值也会形成一定压力。

旧世界的尺子,量不准新世界的公司

以上这些,就是围绕 SpaceX 上市这件事,现有的事实、数据和冲突。

下面,咱们讲梦想的部分。

前面讲的所有数据、PS、上市流程、上市规定、各种冲突,其实都还是旧世界的估值方法。都是用传统方式去看 SpaceX 这样的公司。

但你不能只用传统方法看它,因为它要做很多新的东西。它一旦成功,可能整个人类社会都会变得不一样。大家现在拿工业公司、军工公司、火箭公司、运营商、数据中心这些老尺子去给 SpaceX 估值,这件事本身就有问题。

SpaceX 最贵的部分,恰恰不是已经写在报表里的东西,而是未来 20 年的想象空间。

马斯克要的不是火箭发射,也不是 Starlink 宽带这么简单。他想把算力送上太空,做太空算力中心;他想建月球城市;阿尔忒弥斯项目往后推进,未来在月球上建立固定定居点不是不能想;再往后,他还要搞火星殖民。

这些东西,今天根本没法被计算进财务模型里,也没法用会计语言完整描述出来。

所以,前面所有挑刺的人,其实用的都是昨天的尺子,在量明天的东西。你看传统公司,可以这么看;但马斯克的 SpaceX,如果完全用这种方式去衡量,本身就是有问题的。

当然,也不能说他们全错。财务和估值依然非常重要。有时候真就是差着一口气,马斯克就挂了;续上这口气,他就过去了。挂掉了,你可以说他是庞氏骗局,是骗子;挺过去了,他就是全人类的英雄。中间真的是一线之隔。

而且,SpaceX 最具未来性的部分,今天确实没法体现在报表里。我们以前做投资的时候,最不认真看的一部分,往往就是未来三年的营业计划。别说未来三年,未来三个月你真能搞明白吗?很多时候也搞不明白。

但我们还是会要求创始人写,因为我们要看他的规划能力和合规意识,而不是因为里面的数据真有多大参考价值。

所以,按旧逻辑看,SpaceX 真的是太贵了,贵得没边;按新逻辑看,这个价格也许仅仅是一个开始。

如果 SpaceX 真的能成功上市,我估计它大概率还是能成功的。如果市场真的愿意为这个梦想买单,那现在的估值也许不是终点,只是一个开盘价。

所以你会发现,所有关于 SpaceX 的争论,最后都会走向一个很玄妙、又很现实的问题:你相不相信人类文明会被这种公司往前推一步。

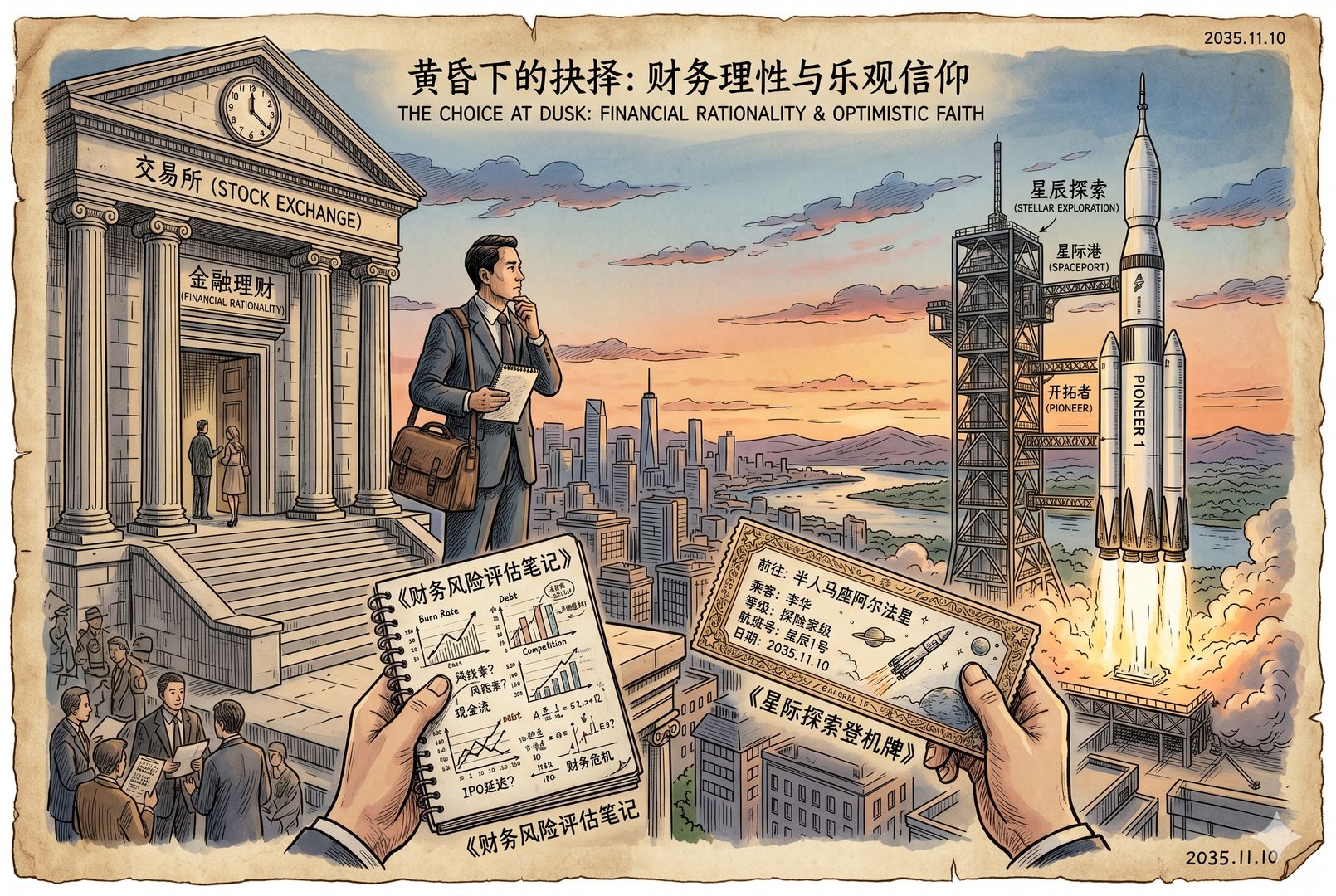

最后的问题:到底冲,还是不冲?

最后还是那句话,考验信仰。

“褒贬是买主,喝彩是闲人。”

这句话什么意思?不要觉得那些认真挑 SpaceX 毛病的人就一定是保守、落后、不懂未来。未必。很多认真挑毛病的人,反而是真正要为手里的钱负责的人。

你上来说“SpaceX 太棒了,最厉害了,我们一定要支持”,很多时候这些人未必真的下单,可能只是旁边吃瓜的。

我们以前做投资也是这样。有些项目我心里明明知道特别喜欢,觉得未来很有机会,团队也特别好,我会怎么干?我会挑毛病。我会说你这有问题,那有风险,你估值便宜一点,让我进去。为什么?因为我真想买。

如果我觉得这个项目一点机会都没有,我反而会说,挺好挺好,谁爱投谁投,反正我不投。

所以,前面那些认真挑毛病的人,可能才是真正想买货的人。嫌货才是买货人。有些人认真挑毛病,未必是真的不喜欢它,可能只是想等一个更好的价格,再狠狠干一把。

最后的问题,不是 SpaceX 的财务完不完美,而是你信不信这个未来。

结论

我的结论先放这:SpaceX 今年大概率会上市。Anthropic 今年应该也有机会上市,问题不大。OpenAI 到底能不能上去,不太好说。

SpaceX 现在的财务数据,确实还完全撑不起当前传出的估值。那到底应不应该跟?我个人的看法是,这已经不是单纯的财务题了,而是我们是不是要为未来的想象力去下赌注。

马斯克这些年来反复强调一句话。2023 年接受播客采访时说过,2025 年 9 月 18 日在 X 上发帖也说过,2026 年 1 月 22 日在达沃斯闭门发言里也表达过类似意思。核心是:宁可怀着乐观之心、哪怕判断失误地生活,也胜过秉持悲观态度、即便始终正确地度日。

意思就是,我宁肯乐观,哪怕我判错了,也比一直悲观、一直正确要好。

面对 SpaceX 这样一个无法用旧模式描述的新生事物,我们还是应该尽量保持乐观之心,不要盲目跟着那些挑毛病的人一起起哄。

所以这件事情,最后不是财务题,而是价值观测试、想象力测试,以及信仰测试。

考验信仰的时刻到了。大家到底冲,还是不冲?这就是咱们今天的故事。