Meta收购Manus的交易被叫停。消息传出后,大家最关心的问题就是:到底是谁赚了,谁亏了?

2026年4月27日,国家发展改革委外商投资安全审查工作机制办公室正式发布公告,对外资收购Manus项目作出禁止投资决定,要求当事人撤销该收购交易。

这里非常有意思的一点是,公告只提到了Manus,没有提到Meta。作为甲方、出钱的一方,在公告里仅仅被称为“外资”。也就是说,Meta这个词在中国官方文件里并没有出现。

很多人对这件事的认知其实是错的。作为一个做过类似交易的前投资人,我想跟大家分析一下这种跨国并购到底是怎么做的。

关于这笔交易的五个常见误解

误解一:Meta亏了,20亿美金打水漂了

这个肯定是错的。如果交易终止,这20亿美金是可以拿回来的,所以不用担心Meta这笔钱全亏掉。

误解二:Meta赚了,因为Manus根本不值那么多钱

也有人认为,Manus根本不值那么多钱,现在正好可以让Meta体面退场。

但现在这件事已经不是Manus到底值多少钱的问题了,而是大家在质疑Meta自己的AI战略是不是很混乱。你把杨乐坤赶走,找了一个Alexandr Wang回来,然后又跑到新加坡去收购Manus,这是不是一个非常混乱的决定?

现在大家质疑的是这件事。所以,即使Meta把20亿美金都退回来了,也会有很大的损失。

误解三:Meta没有完成交易,所以要赔违约金

现在很多人知道,如果要收购或者投资一个项目,最后没有完成交易,可能要支付违约金。马斯克当年收购Twitter的时候,协议里就有类似条款:如果最后不收购,就要支付违约金。

这次SpaceX要收购Cursor,也有类似条款,比如600亿美金收购Cursor,如果年底没收购,就赔100亿美金。

那这次Meta是不是也要赔Manus钱?这也是错的。违约金条款通常不是这么定的。

如果甲方,也就是该出钱的一方,最后主动放弃交易,可能要赔违约金。但如果甲方确实买了,也确实把钱花了,而乙方交付不出来,比如本来应该交付某个软件,拿到钱以后却不给东西,那就是另外一方要赔。

所以Meta也不会因为这件事去赔违约金。

误解四:创始人可以解散公司后个人入职Meta

我今天还看到一个特别“天才”的设想,来自王志安。因为我平时不怎么看他的信息,今天看到Jeff李在跟他吵架,就把这个设想也拿来跟大家分享一下。

他说的“完美方案”是:Manus先把20亿美金还给Meta,然后解散公司,创始人以个人身份入职Meta,再找小扎要这20亿美金,投资人也按照20亿美金重新把钱拿回来。

这个想法实在太离谱了。后面我们详细解析这个交易具体怎么做的时候,大家就知道它错到什么程度。

这里面有一点是跨不过去的:这两位创始人根本就出不去。现在他们是被扣在国内,不允许离境。正是风口浪尖、舆论关注的时候,如果他们出去了以后再制造出别的舆论,比如申请政治避难,谁丢得起这个人?

所以一定会把他们摁在国内,绝不会让他们出境。这件事不用想。

误解五:技术和数据还不回来,所以事情完全无解

很多人认为还不回来,因为技术都给人家了,数据也给人家了,怎么还?

这种事最后要看双方是不是愿意给面子。如果Meta说愿意配合演一出戏,做一次审计,比如在新加坡做一次审计,证明当时带过去的软件和数据都删了,现在这些东西都是在Meta重新做的,并且有人签字,中国政府也有可能认。

所以这件事不是完全过不去。

从并购交易角度看,这个案子到底怎么回事

上面是五个常见误区。下面从一个曾经操作过并购案的前投资人角度,分析一下这个案子到底是怎么回事。当然,我肯定没有操作过20亿美金的并购案,以前做过的大概是五六千万美金规模。

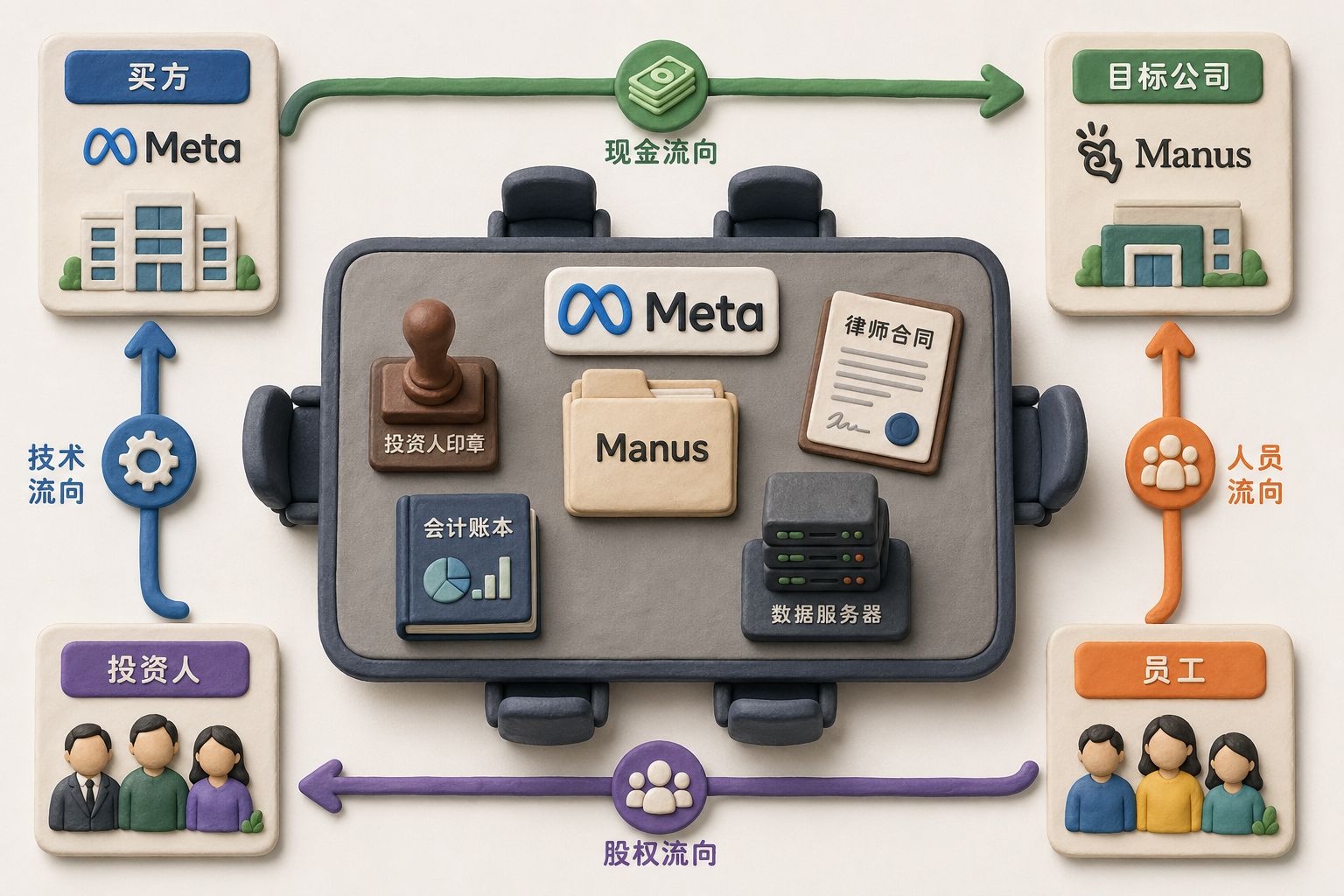

分析一个投资并购案,首先要确定有哪些参与方,谁参与了这件事,他们各自收获了什么、付出了什么。

没有人只收获不付出,也没有人只付出不收获,所以一定要搞清楚每个参与方给了什么东西出去,又拿了什么东西回来。

第一方:Meta

第一个参与方是Meta。这个在中国文件上连名字都不敢提的公司叫Meta。

它付出了20亿美金的现金和现金等价物。为什么要强调现金和现金等价物?因为有些人拿到的是钱,有些人拿到的可能是Meta股票。

在这样的收购里,创始团队大概率拿到的是非常大比例的Meta股票,只有很小比例的现金;投资人团队,也就是股东,大概率拿到的是现金,也有一定概率拿到小比例的Meta股票。

Meta给出20亿美金,得到的是Manus的全部股权、全部员工、全部技术、数据以及现有客户和业务。

表面上看,这是股权交易;实际上,这是人才收购、技术迁移、数据获取三位一体。这才是Meta在这个案子里真正的付出和获得。

第二方:Manus的投资人

第二个参与方是Manus的投资人,包括红杉、真格、腾讯等机构。

他们获得了对标20亿美金估值、对应股权的对价,通常是现金,而且这些钱大概率是一次性给清。当然,也有可能签一个对赌协议。

投资人参与对赌的情况不是很多,但也有机会发生。

对赌是什么意思?就是这笔钱分几期给,第一期给多少,后面满足某个交割条件以后再给下一期。这种情况发生得不多,但也会发生。

就算是最后一轮投进来的Benchmark,它是按照5亿美金估值投的,现在按20亿美金退出。当时它投了7,500万美金,现在乘以4,就是3亿美金到手,这肯定是赚到了。

他们付出的,是在Manus里持有的股权。

大家注意,“股权”是两个字,一个叫“股”,一个叫“权”。

- “股”说明我在里面占多少股份,该分红的时候要给我。

- “权”是我拥有相应股份所代表的各种投票权,比如我能决定你可不可以卖,或者怎么做。

所以“股权”有两个不同的意义和概念。

第三方:Manus的创始团队

第三个参与方是Manus的创始团队。

创始团队可以获得20亿美金所对应股份的现金和现金等价物,而且其中现金占比可能非常少,比如给几千万美金或者上亿美金,剩下的全部都是Meta股票。

创始团队绝对会有对赌,也就是说,你必须在我这里服务四年。因为像这样的案子,收购回来真正有价值的,其实是创始团队以及所有员工。

你必须老老实实在我这里待四年,绑定好以后,每年成熟多少股份。同时,你可能还要有一定业绩承诺,比如必须做出什么东西,必须挣多少钱。

实现了,我再给你对应的钱;如果没实现,那就在这个基础上商量怎么打折。一般是这样的处理方式。

所以创始团队可能只得到了很少的现金,剩下的都是Meta股票的承诺。这些股票大概率也没有真正兑现,可能已经过户到他们身上了,但并没有来得及卖。所以他们身上真正的钱没多少。

第四方:交易服务方

除了这三方之外,还有交易服务方。

- 第一类是FA,也就是财务顾问,实际上是在做交易撮合的人。

- 第二类是律师,这么大的交易需要做各种合规,一定要有律所,而且20亿美金的交易可能会找全世界最大的几个律所。

- 第三类是会计师事务所,通常会请四大来处理交易结构、税务、合规、审计等问题。

别说20亿美金,就算以前我们做5,000万美金的交易,也必须请四大来折腾这些事情。

而且他们绝对不可能承认自己有错误。因为人家是靠这个吃饭的,不可能承认自己没有发现重大交易风险,却让你签字,最后导致交易失败。

他们一定会把责任推到其他人身上,通常是推到政府身上,或者推到不可抗力身上。

所以整个交易涉及四方:Meta、投资人、创始团队,以及FA、律所和会计师事务所这些交易服务方。

交易现在进行到什么状态了

中国政府要求的是,你在交易之前先跟我说,我审完了以后,你再决定交不交易。你先斩后奏,我就一定不能让你通过。它是这样的逻辑。

现在这笔交易基本上已经做完了。

第一步:签字

什么叫交易做完?第一步是签字。

交易会有一堆文件,叫交易文件,大家都要在上面签字。律所可能不怎么签字,但Meta、创始团队以及所有投资人都要在上面签字。

签字签完了,合同也就生效了。

第二步:交割

第二步是交割。什么叫交割?Meta付钱,同时做股份转移。

像这种VIE架构,股份通常在英属维京群岛。谁也没去过那里,像我们那么多公司的英属维京群岛公司,也没去过。

那怎么办?就是给英属维京群岛的律师打电话,说我们现在准备做股份转移,请重新打印新的股份登记证书。

原来属于红杉资本、属于Manus创始团队的这些股份,现在全部转移给Meta,然后打出新的股权证书。这个就算做完了。

这部分应该已经做了。人也都跑去Meta上班了。Manus现在连自己的办公室都退了,全部搬进Meta办公室里,可能已经坐了好几个月。

因为他们是在去年12月份宣布的交易,到现在该给人的技术、该给人的数据,肯定都已经给人家了。这就是现在交易的状态。

中国政府为什么要叫停

这一次中国政府说,我一定要让你停下来。你不尊重我,本来应该先来问我一声,再往后做。

这有点像两个年轻人没有经过父母之命、媒妁之言就私定终身,那就没什么好说的,一定“沉塘”。所以现在选择让它“沉塘”。

这个交易要叫停,怎么停?中国政府希望的是,Meta删除在中国训练出来的技术与数据,让它恢复到原来的状态。

至于其他的,比如怎么退钱,中国政府就不管了,你们自己折腾去。公告里连Meta的名字都没提,就是这样的情况。

但实际操作上,人已经过去上班了,技术和数据如果有,也早就扩散了,基本上无法追回。除非你去美国Meta总部审计。

即使到了Meta总部审计,也不可能确定哪个数据一定是从Manus来的,哪个数据一定是Meta原来就有的,这件事根本说不清楚。

违约责任大概率怎么判定

至于违约判定,如果Meta后悔了、没付钱,那么Meta肯定要付分手费。但这次基本上不会是这种情况。

如果Meta已经付钱了,Manus违约,没法提供原来承诺的价值标的,那Manus就要付违约金。但这块其实跟Manus也没什么关系。

如果说律所、会计师事务所没有审计清楚,没有发现重大的安全隐患和合规隐患,导致交易失败,我从来没见过谁告他们能告赢。

因为这些人本身就是规则的维护者,他们就是维护这套规则、完全为规则而生的行业,所以想告他们还是挺费劲的。

因此,这里面基本上不太涉及违约相关的问题。至于投资人,后面再说。

接下来可能出现的两条路

第一条路:Meta愿意给面子,终止交易

第一条路是Meta愿意给面子,终止交易,这件事就结束了。

如果向这个方向发展,比较简单的方式是在新加坡找一个第三方机构做一次数据合规认证,证明现在Meta办公室里的这些数据都已经不是从中国带来的,而是在Meta重新训练、重新做的,所有技术也都是重新做的。

Meta重新成立公司,股权都退回去,然后把原来的技术和数据放回原来的公司。至于员工,可以让他们从Meta离职,回到原来的公司。

后面Meta是不是愿意继续招聘他们,那是另一回事。估计中国政府也不会再折腾太多。这就算是给面子。

但这条路里有一个很关键的点:Meta要认错。后面就要看它怎么做这件事。

第二条路:Meta死要面子,硬扛到底

第二条路是Meta死要面子,硬扛到底,认为自己没错:我买的是一家新加坡公司,没有问题,我准备跟中国政府做一些诉讼,看看有没有其他解决方法。

在美国,很多公司确实会这么干。政府处罚他们以后,他们会起诉政府,拖几年以后,有时候还能赢。但在中国,这条路大概率走不通。

从Meta现在对外释放的信息来看,他们首先认为自己没错,希望有其他解决方法。但路透社和《华尔街日报》都提到,Meta现在准备配合中国政府,把交易终止掉。

也就是说,先把这20亿美金拿回来。所谓拿回来,主要是把投资人那部分钱拿回来。至于创始人这块,回头再说。

因为首先他们手里的现金并不多;其次,给他们的股份可以直接注销掉,Meta自己就能处理,所以这块并没有那么费劲。

现在所有已经收到钱的投资机构也都表示,如果Meta愿意取消交易,他们也愿意配合。

所以现在可能的状态,是处在一个中间状态:一方面Meta不认错,认为这件事没什么大毛病;另一方面,它也愿意先把交易终止,把20亿美金拿回来。

20亿美金也不是小钱,从投资人手里大概能拿回五六亿美金。其他部分应该回不来,包括付给律师事务所、会计师事务所的服务费,这些都是回不来的,这叫交易成本。

所以Meta选这条路就很微妙:钱我先拿回来,但我不认错,我还要继续跟你掰扯。

Meta为什么不能认错

Meta为什么不能认错?这里面Meta的位置也很尴尬。

这个交易是谁做的?Alexandr Wang做的。他现在在Meta内部的位置也很尴尬。

从2025年6月,他被143亿美金收购——其实也不叫完全收购,而是收购了他公司的控制权——加入Meta以后,把杨乐坤赶走,这么长时间也没做出什么东西来。

虽然有新模型,号称做得还不错,但谁也没用到过,所以整个行业对他的新模型也没有任何评测。

现在大家都在质疑:Meta到底行不行?把杨乐坤这样的教授赶走,找了一个辍学生回来管这摊事,是不是胡来?大家现在对他有这样的质疑。

所以如果他认错,说对不起,我当时没有好好审核交易,导致有重大安全隐患和合规隐患的交易给公司造成了巨额损失,那他就混不下去了。所以他肯定不能认这个错。

那Meta内部没有其他人愿意顶替他吗?肯定有。任何公司里都有阶级斗争,都有竞争对手,或者有人看你不顺眼。Meta里肯定有很多人看Alexandr Wang不顺眼。

那为什么Meta还要死硬?因为扎克伯格也不能认这个错。Alexandr Wang是他带回来的,一旦他承认Alexandr Wang塌房了,扎克伯格自己也要承担这个风险。

所以一环扣一环,Meta绝不能认错。

因此,Meta的选择就是:先把交易终止,先把钱拿回来,但后面慢慢跟中国政府磨。

这个交易到底合不合规

那么,这个交易到底合不合规?很多人会有疑惑:是不是中国在长臂管辖?Meta做得有没有问题?错到底在哪里?

很多交易并不是0和1、黑和白,而是有灰色地带。

这次跟交易相关的核心法条,是《中国禁止出口限制出口技术目录》。这个目录从2001年开始编制,但那时候没有AI这些东西。

第一次加入相关条目是在2020年,当时也没有写AI,而是叫信息处理系统。也就是说,相关东西出口之前要来审批。

2020年:针对TikTok交易的背景

为什么2020年要加这样一条?当年是特朗普第一次上台,要强买TikTok,所以中国把这样一条加进了《中国禁止出口限制出口技术目录》。但当时这个条款写得非常模糊。

2023年:明确加入两条人工智能相关内容

到2023年,拜登政府又说要关闭TikTok,或者让它卖给美国,也就是“要么卖,要么关”。所以2023年又修改了一次目录,明确加了两条:

- 第一条叫“专门用于汉语及少数民族语言的人工智能交互界面技术”;

- 另一条是“基于数据分析的个性化信息推送服务技术”。

这相当于把2020年很宽泛的解释拆成了两条,主要其实还是针对TikTok交易的。

2025年:目录修改但与Manus关系不大

到2025年,这个目录确实又改过一次,但那次修改其实跟Manus没什么关系。

Manus应该是在6月份关闭了北京办公室,裁掉员工,把剩下的人带到新加坡。目录是在2025年7月15日又改了一次,但当时主要加进去的是磷酸铁锂、磷酸锰铁锂正极材料、钾提取、锂辉石提取、卤水提锂等电池和有色金属技术,所以跟Manus没有特别大的关系。

真正摁住它的,是2023年的两条

这次真正摁住它的,是2023年加进去的跟人工智能相关的两条。

中国政府认为你违规了,必须先申报,申报完以后,我同意了你才可以交易;我不同意,你就不能交易。

Meta为什么认为自己没错?它觉得自己买的是一家新加坡公司,不是中国公司。而且Manus没有自己的模型,所以不涉及汉语AI交互界面技术。

它调的是Anthropic的Claude模型。它也不是个性化信息推荐系统或者推送系统,因为那是TikTok那类东西,套不到Manus身上。所以Meta觉得自己没什么问题。

中国政府的判定是,在中国境内训练形成的AI agent框架、代码、算法、中文交互能力、推荐数据分析能力,都属于这个条款范围内。

而且它认为,Manus在训练、优化、运营中使用过中国用户数据、企业数据以及中文语料,这部分出境也必须来申请。

这就是双方真正争议的点。

所以这里面确实有一些灰色地带。你说它算也行,说它不算也行,这件事并没有那么非黑即白。

到底谁赚了,谁亏了

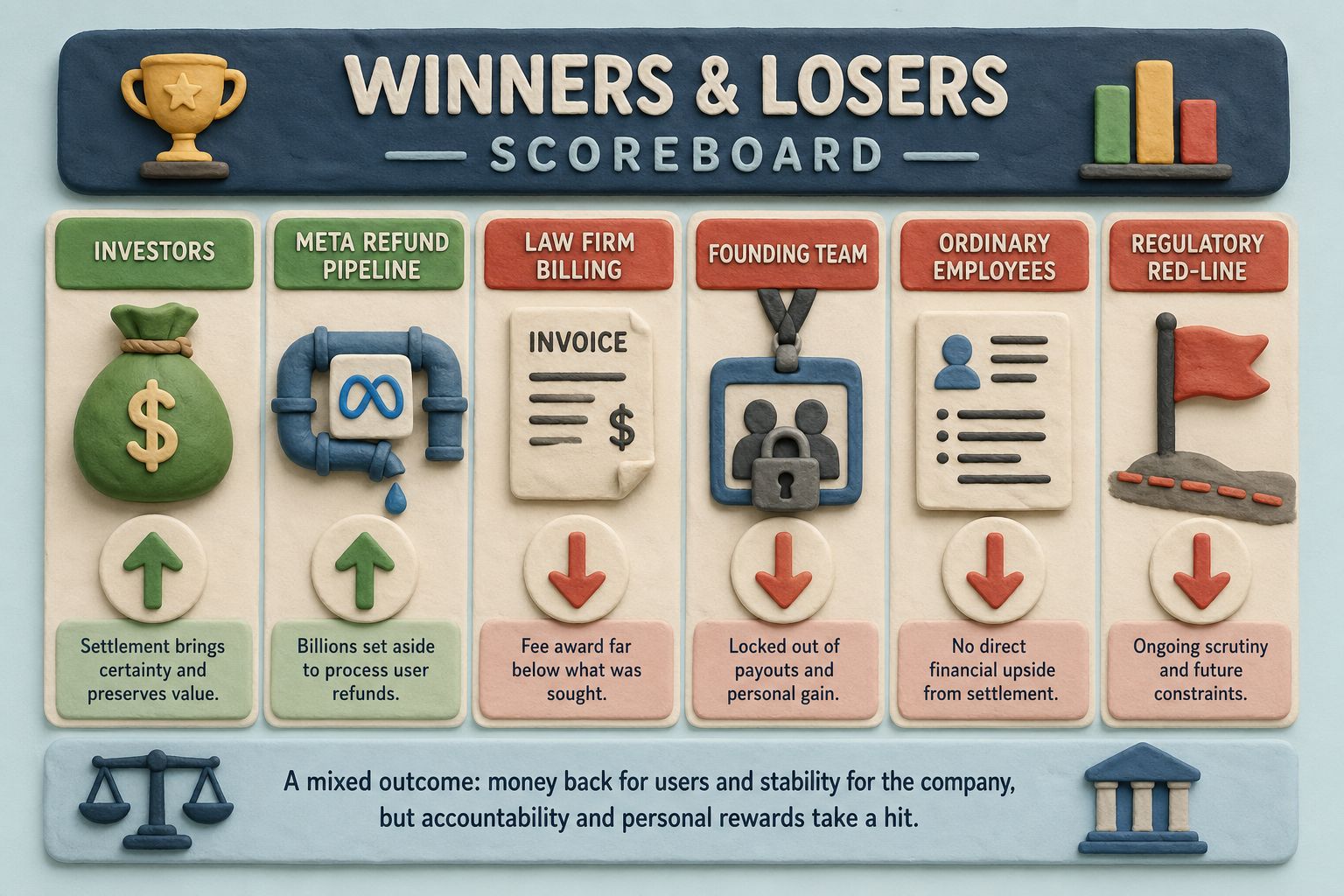

投资人:亏了,但不算彻底亏

先说投资人。投资人肯定要退钱,所以是亏了,但也不算彻底亏。

为什么?比如把7,500万美金投进去,本来能按3亿美金退出,现在要把钱退回去,这肯定是亏了。

那7,500万美金基本上也没了。因为这笔钱退回去以后,你再想卖这个案子,绝对卖不掉了。不会有任何人再去买这个东西,中国政府或者中国哪个国资也不可能出去买。

这个案子就算废了,所以那7,500万美金就是净亏损。

但是对于投资机构来说,它并不是只看一个案子的输赢,而是看眼光怎么样。

他们能够投出这么受瞩目的案子,对以后融下一轮基金仍然有帮助。你可以说,我投过Manus,虽然Manus没有交易成功,但这是非战之罪,错不在我。

别人可能还是愿意把钱交给你管理,因为你的眼光不错。

另一方面,他们跟Meta做过一次这样的交易,以后如果还有一些案子想卖给Meta,这条路也会更容易走一些。所以投资人并没有彻底亏。

Meta:嘴上强硬,实际上准备拆解退款

Meta嘴上强硬,实际上已经准备拆解退款。

Meta公开口径是交易完全符合适用法律,期待适当的解决方案;但实际上已经准备把钱拿回来。

而且在这个过程中,它可能也发现Manus这条路未必特别正确。所以只要面子别丢,能挽回多少损失就挽回多少,后面继续跟中国政府拉扯就完了。因为它认为自己并没有犯错。

交易服务方:从来没有输过

交易服务方从来没有输过。

一方面,他们会说,是中国政府把条款解释得太宽泛了,本来不应该有这样的解释,但他们就这么解释了,这并不是我们的问题。

大家也会相信这种说法,因为这套规则就是四大会计师事务所以及一堆顶级律所维护的,他们一定比所有人都懂这套规则,所以他们绝对不会输。

创始团队:基本上彻底废掉

创始团队基本上彻底废掉。

该退的钱肯定要退。至于怎么退,或者已经花了多少怎么办,这些都好办。不行就写个欠条,慢慢放在那里。

大不了成为被执行人,不坐高铁了。反正出境也出不去。

以后想再创业、再融资,都不太容易;想去哪里上班,也很难。

因为政府盯着你,如果你又跑到哪里上班、又抛头露脸、又出人头地,这件事是绝对不允许的,丢不起这个人。

普通员工:可能反而赚了

普通员工可能倒是赚了。

当然不是指在中国已经被裁员的员工,而是去了新加坡、加入Meta的这些员工。

即使Meta以后把他们都开了,也不再要他们,他们也是Meta前员工。再去找工作、创业融资,相对来说都会容易一些。

中国政府:肯定是赢了

中国政府肯定是赢了。

它重新划定了AI主权的红线,明确告诉市场:境内研发、境外换壳、外资收购,这条路在中国走不通。

这是中国监管第一次在AI领域作出“禁止加撤销”的顶格制裁。

真正亏的是整个中国AI创投行业

真正亏的是整个中国AI创投行业。

为什么说亏得很惨?如果Meta直接撤了并认错,这件事也还行。以后也许还有人能找到合规方式,把团队弄出来。

毕竟中国有工程师,有这么多人,可以做出各种技术、各种项目。只要有合规方式,总会有资本愿意帮他们尝试怎么把中国团队卖到海外。

因为在国内上市这条路肯定走不通,这条路一定还会有人努力。中国团队也确实有价值,像Meta这样的海外公司也愿意承认他们的价值。

如果Meta不硬刚,直接撤了,这事就结束了。可能过一段时间,大家又可以继续尝试。

但现在Meta想做的是:先把钱拿回来,然后继续耗下去,认为自己没错,寻找其他解决方法。

那么这件事就会一直有新新闻出来,有新的瓜出来。以后再有人想把中国团队带到海外去卖,就要三思而后行。

就算你再健忘,过两天Manus的新闻又出来了,再过两天又出来一个什么事。

而且Meta如果要起诉中国政府,大概率不会在中国境内。因为整个文件里压根没有Meta的名字,只有“外资”。

你跑到中国境内告中国政府,那是不可能的。所以它大概率要么在美国起诉,要么在新加坡起诉。在这些地方起诉会拖很长时间。

在这个过程中,整个中国AI出海、AI团队出海,基本上就废掉了。

在中国做AI创业,再想拿投资,就不要惦记美元了。所有美元的钱都别拿,老老实实拿人民币,也就是拿国资投资。

那为什么不拿国资?很简单,国资永远只投它有关系、看得懂的项目。这些项目最后能做成什么样,谁也不知道。

而且这些项目想在国内上市也很难。因为你一旦拿了人民币投资,就必须在国内上市。

在A股上市这件事,比Meta收购它还要难很多倍。除非家里真的有很强的关系,否则就别想了。

现在中国能够上市的AI企业,像MiniMax和智谱,也都是去香港上市,在国内根本上不去。

所以这件事对整个中国AI创投市场都是巨大打击,而且这种损害会从现在开始持续很长时间。

以后再有中国AI项目,没人敢投了。现在只能怎么办?在中国什么都没有,一穷二白地出来,跑到新加坡创业。除此之外,别的都没法做。

小案子中国政府可能也不想管,但一旦遇到大案子,比如上亿美金,中国政府又会出来说,这不行,你原来在中国已经做过一些积累,才出去的,我得管你,我要禁止你的交易。

那谁愿意承担这样的风险?所以,这对整个中国AI创投来说都是毁灭性的。

背景图片