OpenAI突然宣布要扩大规模,今年新增3500人,员工总数接近翻倍,达到8000人。这会不会是最后的疯狂?

OpenAI为何突然大扩张?

OpenAI最近其实拉响过一次内部红色警报,而且不是一次,是两次。第一次是去年谷歌发布 Gemini 3 的时候。OpenAI之所以会为谷歌拉响红色警报,是因为它被追上了,而且是被谷歌这个“老大”追上了。

某种意义上,OpenAI从一开始就带着反谷歌的意味而生,所以为谷歌拉警报,不算太丢人。

另外一次红色警报,则是今年来自 Anthropic 的压力。这次没有对外官宣,但事实就是 OpenAI 面临了巨大的挑战。不同的是,OpenAI这次的应对方式不是收缩,而是扩充团队,这是一个非常不一样的选择。

为什么不愿意承认是 Anthropic 带来的压力?因为谷歌是大公司,OpenAI为谷歌拉红色警报不丢人;但 Anthropic 在很多人看来更像是从 OpenAI 内部出去另立山头的一支队伍。如果 OpenAI公开承认被 Anthropic 压制,品牌价值损失太大,不划算。所以它会做很多动作去应对,但绝对不会承认 Anthropic 给自己带来了压力。

Anthropic如何触发OpenAI的红色警报?

1. 军工与政府场景带来的关注度飙升

Anthropic 这次红色警报是怎么来的?首先,Palantir 其实一直在用 Anthropic 的模型,只是以前不太说,大家也没那么关注。最近特朗普动作很多,又是抓马杜罗,又是炸伊朗,背后实际上都有 Anthropic 在干活。

这一下吸引了全世界的目光,大家会觉得,美军都验证过了,这玩意确实好用。

2. Dario Amodei与国防部长公开冲突

第二个原因,是 Dario Amodei 和国防部长 Hegseth 公开发生冲突。Hegseth 的意思是,只要合法,你都得让我用,不能由你自己建立一套规则,决定哪些地方让我用,哪些地方不让我用。

Dario Amodei 作为 Anthropic CEO,则强硬回应,说有些条件下就是不给你用,这是原则问题。到目前为止,这件事其实并没有给 Anthropic 带来实质性的巨大损害。虽然特朗普方面说要处罚,联邦政府内部不能用,国防部甚至表示你会成为不可信任供应商,任何想跟国防部做生意的人都不能使用 Anthropic 的产品,还要出具证明,但这些目前更多还停留在口头层面,并没有真正落地。

而且在战争状态下,你几乎不可能更换底层模型。就像以前北京奥运会期间,银行和电信公司都要“封版本”,在那段时间里版本不能更新,因为哪怕发现再大的 bug,也不如不更新更安全。一旦更新带来新的问题,责任根本承担不起。所以在重大事项进行中的时候,是不会随便换底层系统的。

也就是说,Anthropic 目前大概率还在继续干活,经济上并没有受到明显损失,反而因为敢硬顶政府,名声大噪。一方面说明产品好用,另一方面也让很多人觉得它有骨气、立场鲜明,这的确给 Anthropic 带来了很多用户。

3. 超级碗广告战与商业模式之争

第三个刺激 OpenAI 的点,是 Dario Amodei 在超级碗上打广告,公开嘲笑 OpenAI 的广告策略。这对 OpenAI 也是一次不小的打击。

OpenAI选择了广告模式,而 Anthropic 说自己不做广告,只老老实实收服务费。广告本身并没有直接给 OpenAI 带来太大损失,真正的问题是不信任,而且是双重不信任。

- 第一重不信任来自用户:我用了你的 OpenAI 产品,你后面是不是有广告在影响回答?是不是因为有人花了钱,你就告诉我谁家东西更好?这种信任损失非常大。

- 第二重不信任来自广告主:OpenAI 的广告效果并不好。做广告的人花钱买位置,是希望把货卖掉、把交易实现,但 OpenAI 目前卖出去的广告很难证明效果,没法清楚归因销售变化到底和广告有什么关系。

毕竟还是新手,整个广告归因体系不够成熟,而且这中间还有 Facebook 和谷歌这两个老玩家,他们会做各种广告归因劫持,尤其 Facebook 在这方面做得非常狠。你在 Facebook、OpenAI 和谷歌都投了广告,东西卖掉以后,到底是谁卖出去的,很难说清楚。

更麻烦的是,OpenAI自己在广告这件事上也有点三心二意,一边想做,一边又想向付费用户证明自己没有影响回答,所以在这一块并不坚决,推进起来很费劲。

Claude Code为何让OpenAI更焦虑?

再往下看,就是 Claude Code。很多人以为 OpenAI 感受到压力,是因为 Claude Code 编程特别强,Codex 编程不够强,所以 OpenAI 要奋起直追。但实际上,这件事已经不只是编程问题了。

现在很多人都不再把它单纯叫“编程”,而是叫 Harness。现在进入的是 Harness Agent 时代:你向它提出任何要求,它自动编程、自动解决问题。确定性问题就直接通过编程处理,非确定性问题再到后台调模型,它是一个新的框架。

像 Claude Code、OpenCode,以及国内在推的一些相关产品,本质上都属于 Harness。这一轮时代,确实是 Anthropic 的 Claude Code 开创的。

Claude Code对SaaS行业的冲击

更进一步,Claude Code 还带来了软件 SaaS 股的崩盘。原因很简单:它确实让很多软件公司收不到那么多订阅费了。以前大家还在怀疑这类产品到底有没有用,现在你一用 Claude Code,那边 SaaS 股就开始跌,市场等于用股价证明了它有用。

甚至在软件股暴跌之后,还有可能冲击私募信贷市场。所谓私募信贷市场,就是投行会募集资金,去帮助这些 SaaS 公司融资。过去这些公司虽然没有特别宏大的故事,不是那种几天翻几倍的项目,但它们通常能稳定地以两位数百分比增长,而且非常稳,所以大家愿意借钱给它们。

现在这个逻辑开始失效了,就像房价崩了以后,房贷、装修等一系列链条都会出问题一样。某种程度上,Anthropic要背这个锅:它把整个 SaaS 市场和私募信贷市场的逻辑都打崩了,也因此反向证明了它非常厉害。

市场数据也在偏向Anthropic

在 OpenAI 和“龙虾”这边,目前最好用的模型是 Claude Opus 4.6,这也给 OpenAI带来了很大压力。还有一家信用卡机构做了统计,说新用户首次订阅商业 AI 套餐时,70% 订的是 Anthropic,Anthropic 的订阅量是 OpenAI 的 3 倍。

当然,OpenAI不会认这个结论,它会说这不过是一个很片面的统计,不足以说明全貌。OpenAI也会强调,自己的整体用户量还是更大,真正的大企业客户也不会用信用卡付费,能用信用卡付费的通常都是中小企业。

这些因素加在一起,就构成了 Anthropic 带来的这一轮红色警报。现在的 OpenAI,可以说已经站在悬崖边上了。

OpenAI当前面临的几大危机

马斯克诉讼影响上市前景

一方面,马斯克的诉讼这个月要开庭。马斯克一直在告 OpenAI,说自己当年投资的是非营利机构,结果后来被排除出去,而 OpenAI又把非营利机构变成了公司,这里面有问题。

要么还钱,要么按照现在公司规模增长后的价值,把当年的权益还回来。马斯克现在准备索赔 1340 亿美元。这个数字未必真的会被判下来,因为按照美国法律体系,这种官司往往会被拉得很长,但只要这个案子一直打下去,就一定会影响 OpenAI上市。你头上挂着一个 1340 亿美元标的的官司,怎么上市?

亚马逊投资可能引发微软起诉

另一方面,是亚马逊 500 亿美元的投资。这个投资本质上是亚马逊和 OpenAI 做的云合作,其中带有一些附加条款,比如允许 OpenAI 的一些 API 和服务直接在 AWS 上对外提供。这很可能违反了 OpenAI 当年和微软签的协议,所以微软现在考虑起诉。

你会说律师怎么会这么不小心?其实很多时候不是不小心,而是没办法。钱必须拿到,站着拿不到,就只能跪着拿。OpenAI现在只能干这种事:先把协议签下来,把钱拿到手,后面再慢慢协调。

这也从侧面说明,OpenAI 已经缺钱缺得很厉害了。正常情况下,应该是先去跟微软谈,达成谅解后,再和亚马逊谈,最后三方一起签协议,而不是先把亚马逊的协议签了,再回头跟微软解释。通常不会这么干,只有特别着急的时候才会这么干。

要注意的是,之前 OpenAI 和 Oracle 的合作,微软之所以无所谓,是因为那只是算力补充,没有触碰微软协议的核心利益。但这一次亚马逊直接碰到了微软的底线。

Stargate收缩,说明资金压力加大

OpenAI自己也在收缩。最初 Sam Altman 讲的是 1.3 万亿美元级别的投资计划,要去买算力,要和 Oracle 一起建设 Stargate。但现在,Stargate 先不做了,不再自己建那么多算力中心,而是四处买:向 Oracle 买一点,向亚马逊买一点,向微软继续买一点。

原来 1.3 万亿美元的计划,也缩到了 6000 多亿美元。Oracle 之前按这个计划招了很多人去建数据中心,结果后来计划变化,导致 Oracle 大概进行了 2 万到 3 万人的裁员。

OpenAI失去“绝对领先”光环了吗?

现在 OpenAI 的势头,已经没有 GPT-3.5、GPT-4、GPT-4o 那个时期那么猛了。当时大家都追不上它,也不知道它是怎么做出这样一个神奇产品的。现在这种光环已经褪去了。

谷歌做出来了,Anthropic 做出来了,甚至做得还更好;国内模型虽然未必更强,但也基本到了能用的程度。所以 OpenAI 既失去了那种一骑绝尘的势头,也被祛魅了。

更麻烦的是,它“老大”的位置被反复质疑。在任何赛道里,老大不仅收入更高,而且一定享受估值溢价。

假设两家都卖冰激凌,老大一年卖 1 万个,老二一年卖 5000 个,老大的估值通常不会只是老二的两倍,而可能是三倍、五倍,因为老大是规则制定者。但一旦跌出老大位置,不再是规则制定者,这部分估值溢价就会被退回来。

而对于 OpenAI 这样高估值的公司来说,这几乎是无法接受的。去年 Gemini 3 动摇了一次它的老大位置,今年 Anthropic 又动摇了一次,所以说是两次红色警报。

为什么OpenAI必须上市?

而且 OpenAI 现在必须上市。不上市的话,很多协议都会出问题。它拿到的很多钱,都是附带上市要求的,规定你必须在一定期限内上市,否则后续资金不给,甚至前面的钱也可能带有对赌赔偿。

2024 年底那一轮融资时,对赌重点还是要求它解决非营利机构问题。现在这件事已经解决了,当时和它签对赌协议的软银也把钱给了。这一次像亚马逊等签的对赌,核心则是“你必须上市”。如果不上,后面的钱不给,甚至前面的钱也可能出问题。所以它真的是被逼到了悬崖边上。

通常站在悬崖边上的公司,会选择裁员、收缩战线、集中兵力。但 OpenAI 这次偏偏选择招人,这确实算是一种行为艺术。

OpenAI大举招人,到底想干什么?

先看纯AI公司的人员规模

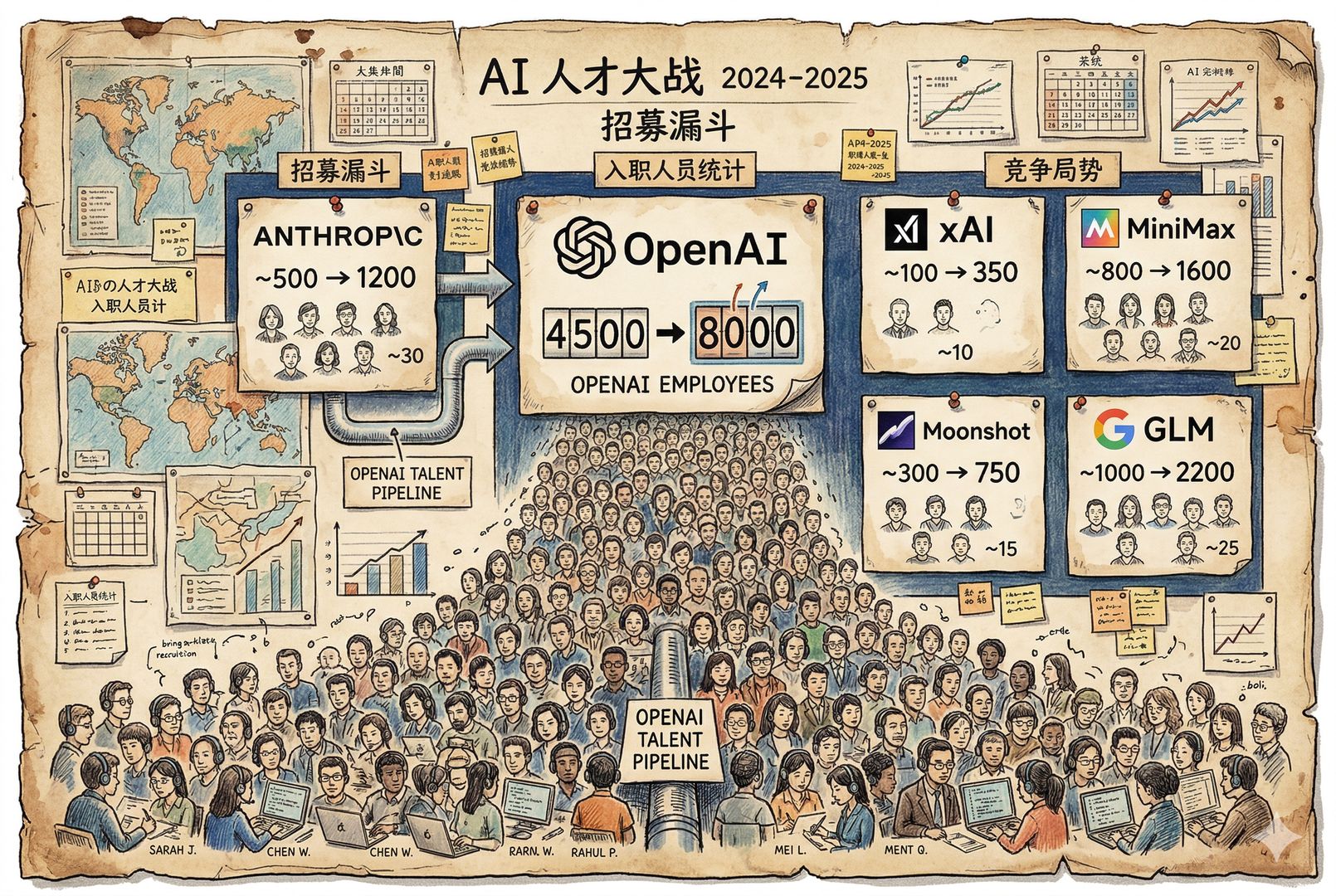

那 OpenAI 到底想干什么?先看一下各家纯 AI 公司的员工规模,才更容易理解 OpenAI 这次扩张有多激进。

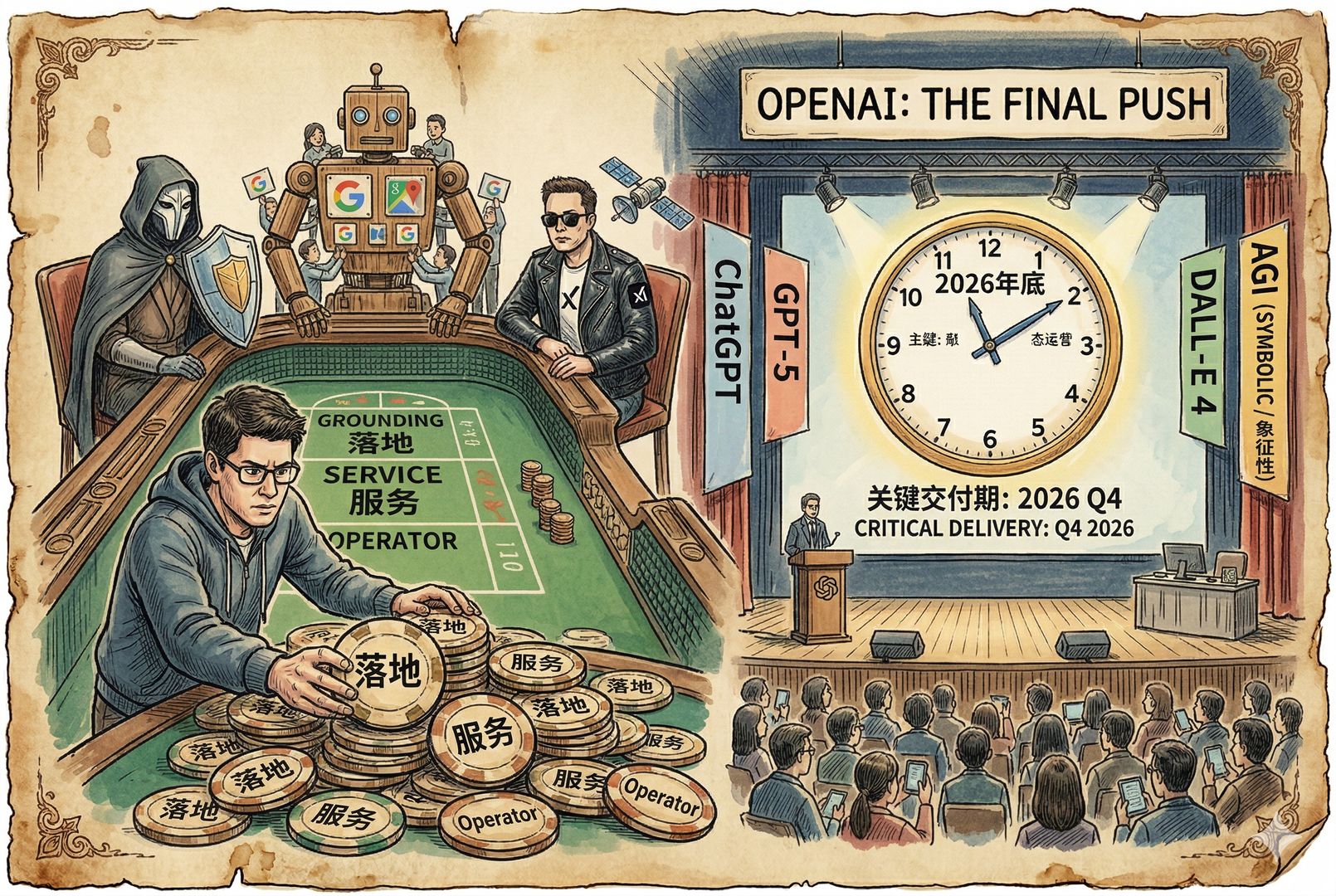

- OpenAI 现在大约 4500 人,准备再招 3500 人,达到 8000 人。

- Anthropic 有 1097 人,这个数字他们会定期公布,所以比较精确。

- xAI 大约 1200 人,但其中还包括很多原来 X,也就是 Twitter 的人,所以真正属于 xAI 的可能也就几百人。

- MiniMax 大约 385 人。

- Moonshot 也就是月之暗面大约 500 人。

- GLM 智谱大约 600 到 700 人。

谷歌没法直接比,因为它业务太杂。只看纯 AI 公司,OpenAI 现在已经是人数最多的。到了 8000 人以后,它的人数大约会是 Anthropic 的 8 倍,这可以做很多事情。

智谱的扩张教训

不过这里也有一个不太好的案例,就是智谱。智谱在 2022 年到 2024 年期间快速扩张,从 196 人涨到 647 人,最高峰时上千人。但到了 2024 年就顶不住了,开始大裁员,到 2025 年 10 月份最后一轮又裁了 100 人,然后才去上市。

智谱为什么会先大招人,后面又裁?因为它一度判断,基础模型先别做了,直接扑到用户前面去服务政府、医院等客户。只要你要去做这种贴身服务,就必然要招很多一线交付人员。后来发现不行,模型太弱,大模型能力必须补上,于是又把外面那些人裁掉了。

OpenAI押注的“王牌”是什么?

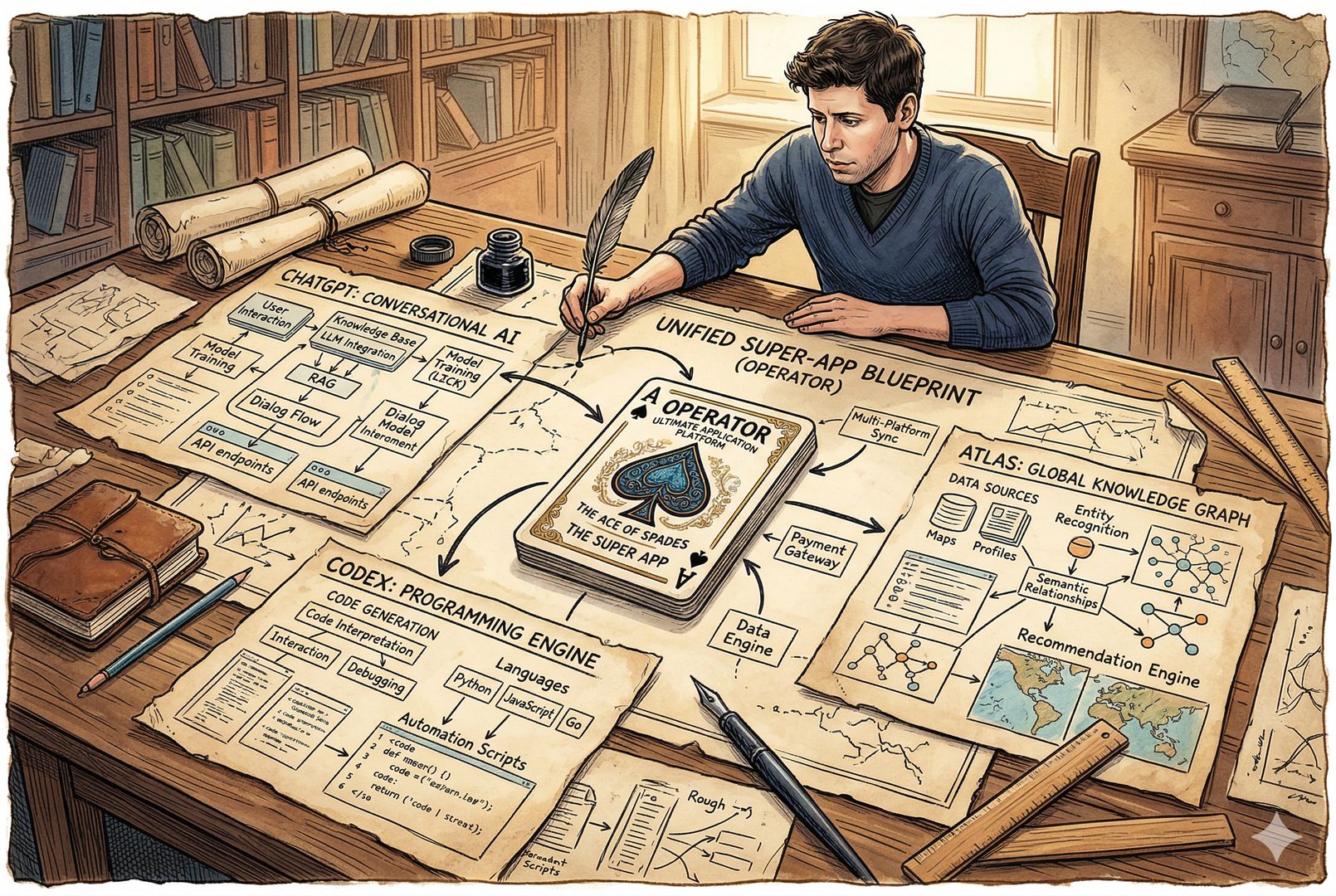

那 OpenAI 这次招人,是不是有点像智谱?某种程度上有点像,但逻辑又不完全一样。OpenAI 的判断是:自己已经摸到王牌了。就像打牌一样,王牌已经在手里了,这张牌就是 Operator。

它已经把 Peter Welinder 这样的重要人物招到手里,剩下的问题只是来不来得及把这张牌打出去。新的官方版 Operator 应该已经在路上了。

官方版Operator的可能形态

所谓新的官方 Operator,可以类比浏览器行业。Chromium 是开源底座,微软基于它做 Edge,很多国内厂商也基于它做浏览器,而用户最常用的官方版本叫 Chrome,是谷歌基于 Chromium 做出来的。

OpenAI 收了 Peter 之后,也很可能会做一个“官方版”的 Operator:底层可能是开放架构,但官方还会有自己的产品形态和名字。这个名字现在不确定,但形态应该已经很明确了,就是把 ChatGPT 和 Codex 合并成一个新的超级 App,甚至有可能把他们原来做浏览器的 Atlas 也一起合并进去。

为什么这张牌很关键?

为什么说这是王牌?还是回到浏览器的例子。谷歌掌握 Chromium,再做出 Chrome 以后,全世界浏览器内核最后几乎只剩三家:Chromium、Firefox 和 Safari。Firefox 还能活着,很大程度上也离不开谷歌资助;Safari 背后也有自己的 WebKit,但谷歌同样通过广告等方式间接影响整个生态。

也就是说,现在浏览器行业的核心格局,其实是围绕谷歌形成的。OpenAI觉得自己拿到的,可能就是未来 AI Agent 领域里类似 Chromium/Chrome 的那种牌。

OpenAI与Anthropic,未来可能像安卓和iPhone

所以 OpenAI 现在必须往前冲。你可以说,等它把这个超级 App,也就是 ChatGPT 加 Codex,甚至加上 Atlas 做出来以后,就一定能打败 Claude Code 吗?不一定。从产品角度看,Claude 现在这块可能还是最好用的。

所以未来的竞争态势,很可能是 Anthropic 像 iPhone,OpenAI 像安卓。安卓的数量可以比 iPhone 多很多倍,但最好的手机、最赚钱的手机依然可能是 iPhone。未来 AI 产品,也许会形成类似的格局。

合并ChatGPT和Codex的最大价值

那 OpenAI 把 ChatGPT 和 Codex 合起来,到底有什么好处?最大的好处是打价格战。不是说绝对价格更低,而是在相同价格下给更多额度。

比如双方都是 20 美元一个月,高配版都是 200 美元一个月,但 OpenAI 可以给你更多用量、更少限制。Anthropic 给的额度少,限制又严;OpenAI 则可能会更开放,欢迎大家在自己的应用里用,也欢迎大家接入各种环境里去用。

这个逻辑非常像当年的安卓和 iPhone:苹果不会说我开放出来给你们用,安卓则会说没事,大家都拿去用。所以 OpenAI 很可能会走开放加价格战的路线,像当年谷歌用安卓对抗苹果一样去跟 Anthropic 竞争。

这3500人将被用在哪里?

那既然路线已经清楚了,为什么还要从 4500 人扩到 8000 人?这些人是干什么的?

因为现在大模型本身再升级,普通用户已经没那么容易感知差异了。你多招一个博士、多招一个顶级研究员,对大众体验未必会有决定性变化。接下来真正重要的是把 Harness 做好,把服务铺下去,做更多贴身服务。

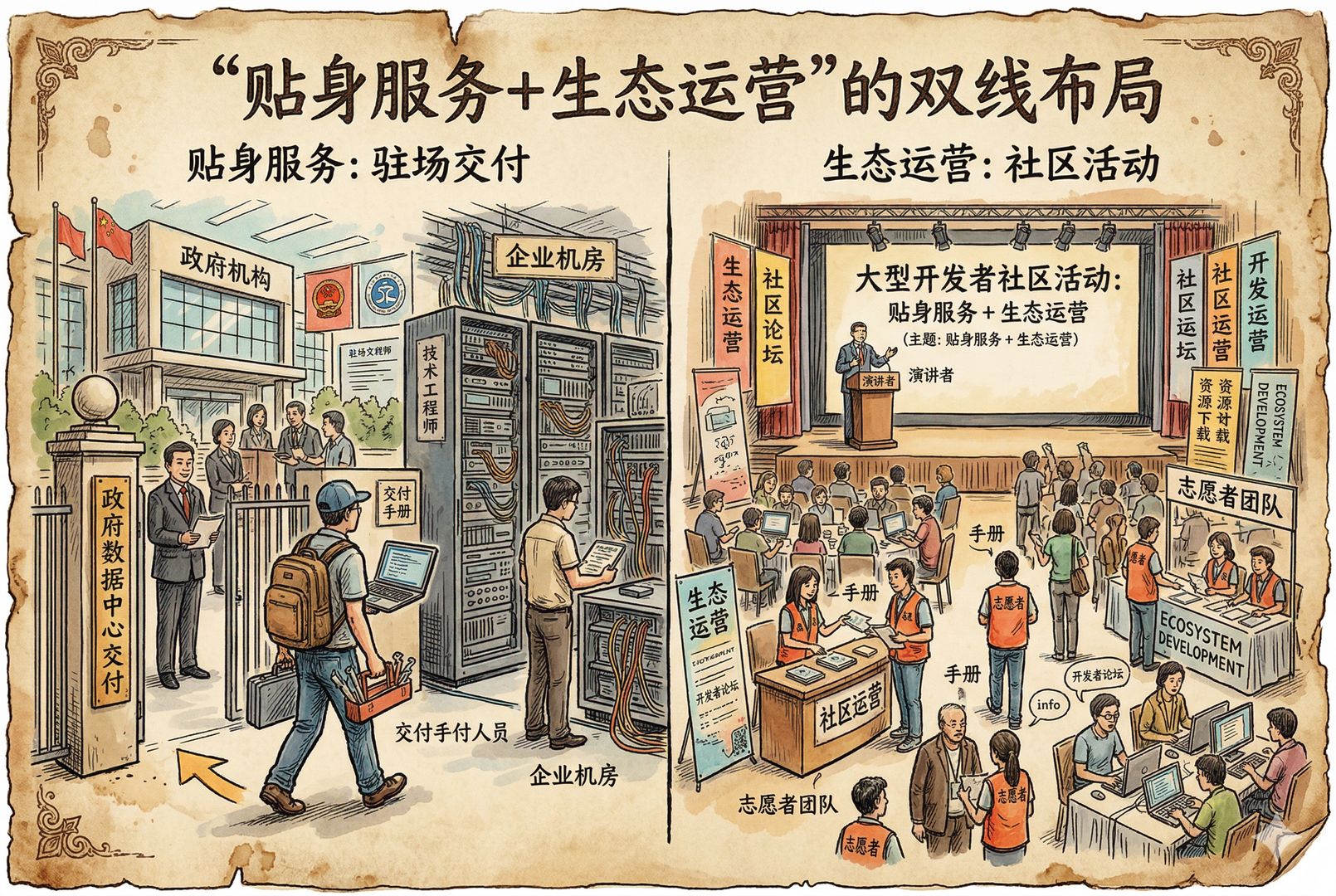

方向一:学微软和Palantir做贴身交付

在这一点上,有失败案例,也有成功案例。智谱属于某种失败案例;成功案例则是微软和 Palantir。

Anthropic 和亚马逊更偏向自助服务:文档写好,你自己来,找不到就看手册、去社区问。亚马逊云一直就是这个逻辑。而微软云则完全不同,微软会派人下去,你不会用没关系,我帮你写,我给你做贴身服务。

Palantir 也是类似思路。Anthropic 自己不做这件事,但 Palantir 会派大量工程师到美军各个哨所里做贴身支持。OpenAI现在的思路就是:既然模型竞争阶段差不多告一段落了,那我也派人下去,到各个机构里面做贴身服务,去学微软、学 Palantir。

方向二:学谷歌做社区和生态

另外一个方向,是学谷歌做社区。谷歌本身也是偏自助服务,但它非常重视社区组织,会招很多人去运营社区、准备物料、组织活动。比如开一个技术会,讲义、提纲、活动组织都需要专门的人来做。

OpenAI 既然已经把 Peter 这样开源社区精神领袖式的人物招进来了,那自然也会学谷歌,再招一批人去做社区运营、组织活动、推动生态。

所以这 3500 人,核心去向就是两块:

- 一块是学微软和 Palantir,招工程师做贴身交付;

- 另一块是学谷歌,招人做社区和生态运营。

为什么现在是OpenAI最适合招人的时机?

还有一个非常现实的原因:现在也是 OpenAI 最适合招人的时候。因为马上要上市了,今年招人最便宜,可以用即将上市的股票来支付薪酬。

而且现在招来的人,未必是为了让他们亲自做出多少突破性研发,更重要的是这些人自带资源:技术人脉、行业客户关系、政府监管资源。OpenAI 现在毕竟还是赛道里的头部公司,它还有能力把这些人筛出来、吸引进来。只要把这些人聚起来,它的产品就更容易卖出去。

尤其政府客户,从来不是靠自助服务拿下来的,他们更愿意签那种有人一路服务到面前的单子。OpenAI 现在走的,就是这样一条路。

这有点像保险公司招人:先把一批人招进来,再让他们把亲戚朋友那一圈都覆盖掉。OpenAI 现在某种程度上也是类似战略。

未来走势:OpenAI能否赌赢这一把?

未来怎么发展?第一,亚马逊、微软和 OpenAI 之间,大概率还是能谈拢,不太可能真的走到全面诉讼那一步。原因很简单,不管是微软还是亚马逊,都不希望 OpenAI 死,都希望它能顺利上市,继续往前走。

前面没说明白的部分,后面可以慢慢谈。实在上不了市,微软甚至还惦记着收购 OpenAI,所以一般不会把它往死里整。

马斯克诉讼更难处理

至于马斯克的诉讼,就很难善了了。这部分只能做损害控制,尽量把影响限制在局部,不要冲击整个上市进程。

h3>关键变量仍是模型层是否再出现革命性突破

如果模型层面的竞争,接下来没有新的革命性进步,那 OpenAI 这一轮很可能就能扛过去。只要把用户服务好,就有机会过关。

但如果 Anthropic、谷歌,或者 xAI 又突然拿出了划时代的新模型,那 OpenAI 可能就会很危险,甚至有可能像智谱那样,再把现在招的人重新裁掉。不过从目前看,大家普遍判断模型再发生一次划时代跃迁已经比较难了,下一步重点就是把现有能力真正用好。

接下来可能出现哪些变化?

所以接下来,我们很可能会看到 OpenAI 推出新的应用、新的套餐。价格未必会降,但额度一定会更多。现在 Codex 的额度已经在翻倍,一旦 Codex 和 ChatGPT 合并,额度还会进一步扩大。

未来除了中国地区之外,可能会在 OpenAI 这种贴身服务模式下迎来一轮生产力快速增长。因为它本来也不向中国开放,也不可能到中国来做现场服务。

但中国也不必太担心,只要使用开源方案,比如 OpenCode 这类框架,再挂自家模型,也一样能跑。虽然没有它原生方案那么好用,但也不会落后太远。就像美国有 Chrome 和安卓,中国也有自己的浏览器、鸿蒙和 MIUI,虽然不是原汁原味,但照样能用。

结论:这是一场被逼出来的豪赌

最终结论是,OpenAI 这波扩张,确实是被逼急了,有点梭哈的感觉。它赌的是:大模型本身的竞争已经基本告一段落,接下来拼的是落地。

而现在大家觉得,它是有可能赌赢的,因为它手里已经摸到了一张王牌,就是 OpenCode。

到底能不能成,2026 年年底见分晓。第一,看它能不能顺利上市;第二,看大模型领域还会不会有人拿出新的划时代产品。

以现在谷歌、Anthropic、OpenAI 和 xAI 的状态来看,可能性已经不大了。真有可能拿出下一代产品的,反而可能是李飞飞、杨立昆这些在做世界模型方向的人。如果真是杨立昆拿出来了,那对 OpenAI 来说,可能又会是一次大麻烦。

背景图片