马斯克的 SpaceX 要去收购 Cursor,这就是一对难兄难弟的双向奔赴。

2026 年 4 月 21 日,SpaceX 在 X 平台上发了一条声明,要用 600 亿美金买一家叫 Cursor 的公司。如果最后不买了,也给人家 100 亿美金的分手费。

这里有一点要特别强调,这个 600 亿美金其实不是直接收购,而是一个收购承诺,或者叫收购锁定。不是说我现在就花钱买,而是说到 2026 年年底,如果大家合作得比较开心,就相当于一个“试婚”过程,先住在一起看看。同居如果合适了,我就花钱把你娶回来;如果不合适,那就好说好散,我也给你一个青春损失费,大概就是这样的故事。

什么是“收购锁定”

什么叫锁定?就是我们约定一个时间、约定一个价格,在这段时间里你得忠诚,不能一边跟我谈,一边又跟别人谈,或者谁给你钱更多你就跟谁跑了,这不行,也算“出轨”。今年年底之前,600 亿美金我给你承诺好了,你不要乱跑,就安安心心在我这待着,咱们来试起来。如果试婚失败了,到 2026 年年底没做成,你就拿着 100 亿美金走。

以前做投资的时候,也会有这样的承诺。跟人签投资意向书,后面通常都会有签字费。如果这个案子最后签完了,我去投资你或者去收购你,交易就做了。但是我们会有锁定期,在多长时间内你只能跟我谈,不能跟别人谈,不能同时脚踩两条船,不能这边说“他给我这么多钱,你是不是愿意多给一点”,再跑到那边说同样的话。这是不行的。

一旦最后我不要你了,就要给人损失费,不能白占人便宜。所以大概就是这么回事。

很多人的理解,其实都错了

但在这件事上,很多人的理解其实是不对的。有些人觉得马斯克又高瞻远瞩了,又要增强自己的编程能力了,要继续跟 OpenAI、Anthropic 竞争了;Grok 要成为 Cursor 的主模型了;SpaceX 要做估值管理了,马上要上市了,要把这个价格好好算一算。

实际上,这些理解都不对。

今天咱们讲一讲,什么叫难兄难弟的双向奔赴。

本质上,这是两个“孤儿”在互相找补

首先,这里其实是两个“孤儿”。

SpaceX 一侧的问题:真正参与交易的是 xAI

先说 SpaceX。实际上,真正参与交易的是 xAI,就是前面 2500 亿美金估值的那家公司。当时很多人说,这值还是不值?你就挣这么点钱,一年营收就几十亿美金,还亏个几十亿美金。也就是说,你营收是有的,但是利润是负的。这样一家公司,凭什么值 2500 亿美金?

大家要注意,这 2500 亿美金里头有一个非常重要、能够支撑它价值的东西,就是算力中心。原来大家都说,我花钱买显卡了,我有 100 万块 H100 显卡,这个东西是值钱的。原来这个逻辑是通的,没有任何问题。

包括谷歌说我要花钱去买显卡、建 TPU 算力中心,市值涨、股票涨;微软、Oracle、亚马逊说我们裁员、省下钱来买显卡、建算力中心,也行,股票也涨。逻辑就是这样的。

现在 xAI 这个 2500 亿美金的估值里,也有这部分逻辑。但这个逻辑有一个问题:你买了这些显卡以后,得让它产生价值。你不能说我光把它买回来,囤在仓库里,这东西就值 2500 亿美金,这肯定不行。

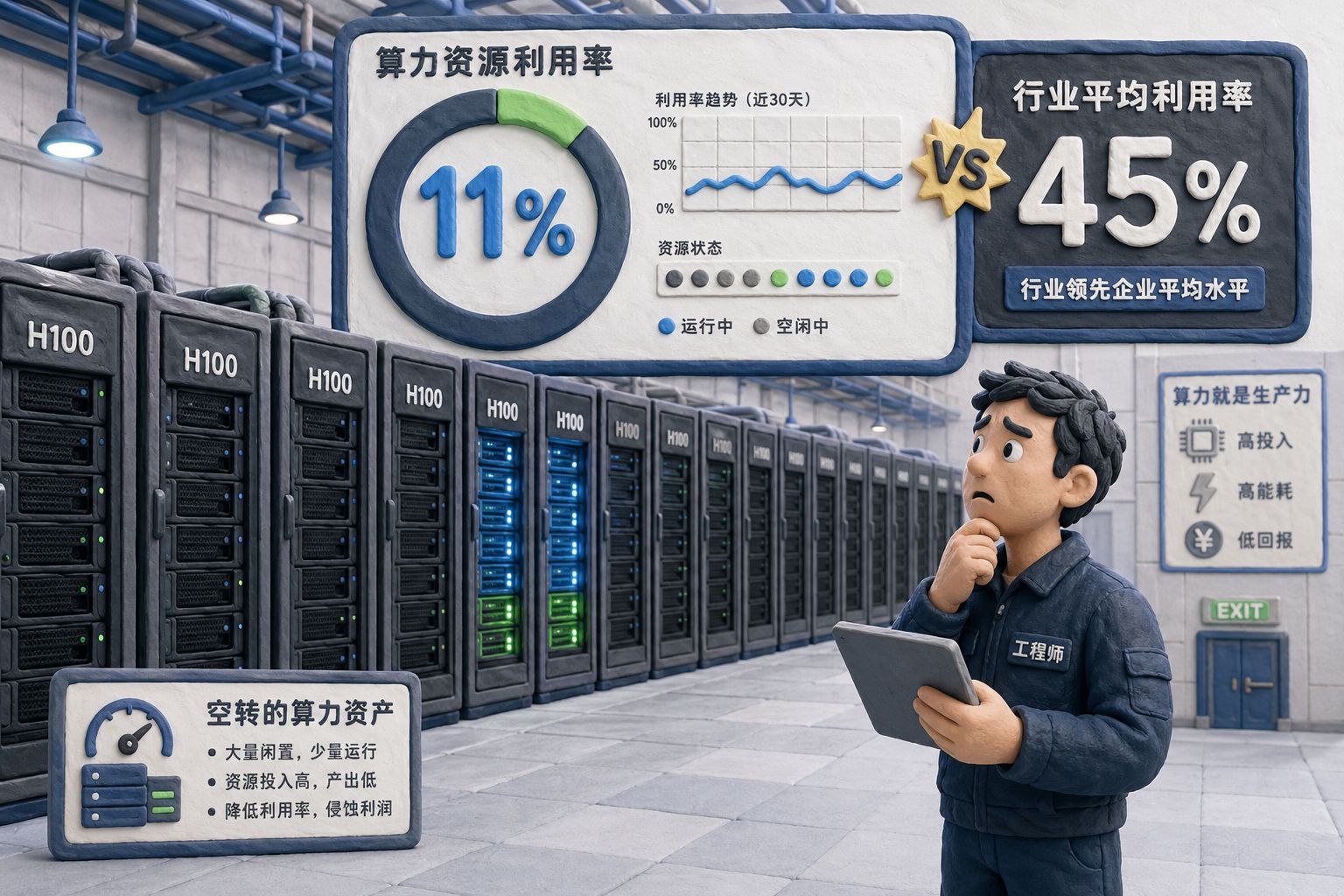

xAI 的核心麻烦:算力利用率太低

原来大家看着马斯克的光环,而且它不是上市公司,也没有财报出来。所以你说我有 100 万块显卡的算力中心,大家也愿意认这个数。

但你一旦要上市了,就要公开财报。作为这么大一块支撑市值的资产,你必须向大家汇报。就算你不主动汇报,开财报会的时候也会有人来问,而且会问一个很关键、很扎心的问题:你这些显卡的利用率是多少?到底开机了多少,多少没开机?

马斯克这 100 万块显卡的开机率是多少?11%。这是非常低的。整个行业里也不可能做到 100%,正常数字大概是 45%。你只有 11%,这肯定是不对的。你说你买回来了、快速搭起来了,说明你工程能力很强,但你搭起来以后没人用,这就有问题。

马斯克现在要干的事情,就是找一拨人把它用起来。找谁呢?找 Cursor。你们还有些用户还在使用,你跑到我这来用,把这些东西用起来。

为什么 xAI 的算力中心会“没人用”

那为什么马斯克的算力中心,100 万块 H100 这么稀缺的资源,会没人用?原因很简单:它的 Grok 到目前为止压根没有形成生态。

现在谁去花钱买 Grok 的 API?基本没有。现在使用 Grok 的,大部分还是在 X 平台上。你去问问“这个姑娘很漂亮,给我把衣服脱了”,或者“给我做一个很下流的姿势”,或者去问“这个新闻是真的假的”,大家现在主要通过这种方式在使用 Grok,并没有大规模进入下一个阶段,比如用它去编程、去做 Hardware agent、去跑各种 AI agent 模型,都没有。所以它根本没有被充分使用起来。

它整个模型的能力其实也不是特别强。很多人愿意用 Grok,第一个是因为它说话百无禁忌;第二个是它画图也相对百无禁忌;第三个是因为它结合在 X 上,确实用起来方便。你随时 @Grok,说这事是真的吗,帮我核实一下,它马上就给你回复,这确实方便。除此之外,基本没有外溢到 X 平台外面去。

所以它整个算力中心基本是停摆状态,或者说只有 11% 的利用率。原来没事,但你一旦上市,财报出来、电话会议开了,别人开始问问题,这个就藏不住了。所以这个时候必须找人来把算力中心的卡用起来,这就是 xAI 现在遇到的问题。

另一个难兄难弟,是 Cursor

另外一个倒霉蛋是谁?一定是 Cursor。

Cursor 真的是起了个大早,现在看着有点要赶晚集了。它是最早的 AI IDE 之一,四个 MIT 的辍学生,从零开始,三年时间,现在做到年化收入 20 亿美金的状态。

600 亿美元估值,贵不贵?

这里也要注意,600 亿美金估值去收购它,而它的年化收入只有 20 亿美金。什么叫年化收入?就是在 2026 年 3 月份,它收到了不到 2 亿美金的收入。这个为什么叫年化收入?因为你一个月收了比如 1.8 亿,乘以 12,不就一年差不多 20 亿美金了吗?大概是这么算。

前面的月份不算,只按最后一个月年化。现在不管是 OpenAI 还是 Anthropic,都是这么算收入的。所以你千万不要以为 OpenAI 2025 年挣了 250 亿美金,不是这样的。它只是年化收入 250 亿美金,意思是最后一个月可能挣到了 250 除以 12 这样的数字。Anthropic 年化收入到 300 亿美金,也是一样的算法。

一个年化收入 20 亿美金的公司,收入乘 30 倍,也就是 PS 30,才能到 600 亿美金。这值吗?这肯定不对。谁会允许这样的交易执行?别着急,咱们往后说。

Cursor 的第一个问题:没有自己的模型

Cursor 现在用户还是有的,因为有一段时间它确实是最好用的。但它遇到了一个很大的问题:它没有自己的模型。没有自己的模型,它就只能被模型公司收割。

一直有人质疑 Cursor 的价值到底在哪。一头是 Anthropic 的 Claude 模型,虽然里面也有 OpenAI、Gemini、Grok 这些模型,但大家主要用的还是 Claude。另一头,它是在 VS Code 基础上套壳的。也就是说,IDE 是微软的 IDE,它在这个基础上做一层外壳,再把 Anthropic 的 Claude 模型接进来。它实际上是做了中间这一层,两头都不是它的。

被 Anthropic 收割:Token 成本压垮毛利

先说模型这头,它就只能老老实实被 Anthropic 收割。现在这些模型公司还特别坏。怎么个坏法?它们一开始定一个价格,比如 100 万 Token 多少钱,这个价格永远不降。后面它通过套餐或者其他方式推出更便宜的方案,让用户直接绑定在它的平台上使用;但如果你继续买它的 Token,价格还是原来那个价,不降。

就像我们现在如果使用 Anthropic 的套餐,比如 100 美金一个月,基本上是够用的;但如果你没有套餐,直接买 Token,你可能一天几百美金就没了,这是非常吓人的。所以,成本下降这件事,大模型公司并没有释放给它的用户。你原来按这个价格买,你就永远是这个价格,下降的成本都被它自己在套餐里消化掉了。

这是 Cursor 遇到的最严峻的问题:它必须按 Token 向 Anthropic 付钱,最后导致什么结果?它的毛利率是负的。它从用户那里收到 1 美金,要向 Anthropic 付 1.23 美金。收的钱越多,亏的钱越多,变成了这样一个状态。

自己做模型,也做得很狼狈

后面 Cursor 也是痛定思痛,说干脆自己做模型吧。自己做完以后自己托管,成本下降了,我就能享受到这个福利。它准备走这条路,结果尝试了两次。

可这帮人太年轻,有点好面子,有些事情拎不太清。因为刚才讲了,他们是辍学生嘛。两次做模型,实际上都是拿中国模型去改的。第一次好像是用千问还是别的模型改的,第二次是用 Kimi 2.5 改的。做完以后还要面子,说我是 AI IDE 的老大,这个行业的龙头,我不能承认自己是在套壳。

但这个圈子里的人多精啊,你把模型拿出来,马上就被人发现了,搞得非常被动。

现在 Kimi 2.5 这个模型,你拿它套壳、重新训练一下,其实是可以用的,并不是完全不能用,应该比 Grok 还要好一些。但是跟 Claude 肯定有差距。如果你一开始就跟人说,我们就是这样的情况,价格也不贵,其实大家是愿意用的。

OpenCode 就是这么干的,一个月 10 美金的套餐,里面给 Kimi 之类的模型,其实大家是愿意走这条路的,没有问题。但你一上来不说,程序员多少有点小洁癖,那我干脆就不用你了,我就要狠狠地用 Claude,于是就变成了这样的状态。

所以它在模型这一头,等于被堵死了。

Cursor 的第二个问题:押错了 IDE 形态

另外一头,它又选错了路。一开始大家都觉得,编程一定要有 IDE,我们要去看代码。结果现在大家不看代码了。像我现在写程序,根本不看代码,包括卡帕西这些人写程序,也不看代码。那不看代码,我就不需要 IDE 了,直接用命令行工具就可以。

而且命令行工具像 Claude Code、Codex 这些,它不光可以写代码,还可以作为 AI agent 平台来使用,可以去控制你的电脑,做各种各样的事情。它已经超越了编程工具的范畴,直接向下一个阶段前进了。

那么这些做 IDE 的人就亏了,这是它遇到的第二个问题。

Cursor 的第三个问题:夹在 Anthropic 和微软中间

第三个问题,就是刚才说的,它在中间,一头是 Claude 大模型,另一头是微软的 VS Code IDE。

前面微软其实也跟它商量过,说算了你卖给我吧。现在 VS Code 就是世界老大,所有人都在我这上做,包括前面讲的 Windsurf、Anthropic,还有现在 Cursor,都是在 VS Code 这个开源项目上套壳,后台是微软在维护。微软说,你干脆卖给我就完事了,咱们接着往前走。

但是价格没谈拢。Cursor 觉得前面融资都融了这么多,后边还有机会。原来也经常遇到这样的创始人,一般怎么形容?叫心比天高,命比纸薄。

没谈拢怎么办?微软说那就算了,我限制你。以后你在 VS Code 上,我不给你新版本了;你想使用我自己闭源的一些东西,我也不给你。你现在只能使用旧版本的 VS Code,我不允许你升级。结果搞得它里外不是人,Anthropic 也收拾它,微软也收拾它。

Anthropic 还会直接封号

而且 Anthropic 还干了一个特别绝的事:直接把它的一些用户给封了。比如 xAI 当时就买了 Cursor 的服务,然后在里边使用 Claude 模型去编程。Anthropic 说,我认为你是我竞争对手,我直接把你封掉,不让你用了。这就非常过分了。

Anthropic 说,我随时可以认定你是我的竞争对手,就把你的账号封掉,它认为自己有这个权利。

这里也稍微提醒一下,正在被 Anthropic 的 Claude Code 竞争的这些行业公司,很多会因为被 Anthropic 打压,就拼命去使用 Anthropic 的模型来改进自己的业务。千万不要干这个事。你干得小无所谓,你一旦干大了,Anthropic 认为我也要做这件事,认为你在跟我竞争,咔嚓就把你账号封了。前面那段时间它在蒸馏你的数据,后边直接封你账号。所以如果你是因为 Anthropic 的竞争导致业务困难,请去使用 OpenAI 的模型,千万不要去使用 Anthropic 的模型。

其实 Cursor 早期也是 Anthropic 的好客户,用量最大的就是它。后来就是各种刁难,因为 Claude Code 出来了以后,Anthropic 认为你在跟它竞争,直接就收拾你了。

这就是 Cursor 现在遇到的问题:我需要算力,没有;我需要模型,没有;想做 IDE,另一头还被收拾;而且路也走错了。后面怎么办?搞不定了,马上就要挂掉了。

它是老大,那老二呢?老二叫 Windsurf,前面已经把核心团队卖给谷歌了,剩下那块就苟延残喘。现在这个老大也在孤军奋战。

为什么说这是“双向奔赴”

于是,两个难兄难弟就只能双向奔赴了。

所以这笔交易的本质,是 Cursor 可以在 SpaceX 的空闲机房上部署自己的模型。比如它前面用 Kimi 2.5 训练的模型,甚至因为机器够多,你还可以用 Cursor 自己积累下来的这些编程数据,再去用 Grok、Kimi、GRM 这些开源模型训练新模型出来,基本上是可以接近 Claude 这个水平的。

这对 Cursor 来说,才是真正有价值的地方。你也不需要再向 Anthropic 交那么多 Token 钱了,咱们就在 SpaceX 的机房里可劲造就可以了。

对于 SpaceX 来说,我现在也可以跟大家解释清楚了:我这个 100 万块 H100 的机房里到底在干嘛。天天在那落灰、跑老鼠,这肯定不行。我这儿有活干着呢,有矿车在里面把显卡都烧着呢,我也能够达到 45% 甚至更高的使用率。这不就可以了吗?

所以他们相互之间是在打一个掩护。

这笔并购,最后真的会完成吗?

那最后会不会真的实现并购?600 亿美金去买一个年化收入 20 亿或者 25 亿美金的公司,它的股东就乐意吗?

重合股东,是交易成立的基础之一

大家要注意,SpaceX 的股东和 Cursor 的股东里面是有一定重合度的。对于这些重合股东来说,我又投了 Cursor,又投了 SpaceX,我希望的是什么?就是两边都别亏。

这个里头重合的是谁?谷歌。谷歌是两边的大股东。其他一些机构股东,也有一部分在两边都占股。对他们来说,这样的交易是可以接受的。

真正完成 600 亿美元并购的概率,几乎为零

那最后的结局会是什么样?会不会到了 2026 年年底皆大欢喜,花 600 亿把这公司买回来?这个可能性基本等于零。

为什么这么判断?就跟刚才说试婚一样,试了以后,最后真的能结婚的其实不多。现在这笔交易,马斯克压根也没有惦记要真的把这家公司完整买回来。

原因一:SpaceX 已经在准备上市

第一,现在 SpaceX 已经向 SEC 交表,要上市了。你在这个时间点再想收购一个 600 亿的公司回来,肯定不行。表交上去以后也不能乱动,必须等你上市以后再说。

可你一旦上市以后,再想收购 600 亿的公司,就不是你们几个投资人加股东坐在那拍脑袋能搞定的了。到那个时候要开股东大会,所有买你股票的人都要投票,所以这件事基本不太可能通过。

原因二:SpaceX 真正想要的是团队,不是整个公司

第二,现在 Cursor 的核心成员已经开始从 Cursor 离职,直接到 SpaceX 去入职了。所以最后马斯克要的是 Cursor 这帮人,至于 Cursor 这家公司,就算了。

这笔交易还有一个现实作用:帮助 Cursor 继续融资

Cursor 现在也快混不下去了,手里钱烧得差不多了。他们现在想再融一笔钱,再融 20 亿美金,以 500 亿美金估值去融。

这个时候,因为有 SpaceX 兜底,因为最后说要用 600 亿美金买,你们还是可以投进来的。即使最后没买,这 100 亿美金的分手费也可以赔你们的钱。所以现在请把这 20 亿美金交给 Cursor,让它再烧一段时间,这件事情也就解决了。

剩下这些投资人,不管是 Cursor 早期的投资人,还是最后这 20 亿美金的新投资人,对于他们来说,这 100 亿美金的分手费就是重点,盯着这个分就完了。

SpaceX 为什么愿意掏这 100 亿美元?

对于 SpaceX 来说,为了让自己的业绩好看一点,掏这 100 亿美金值吗?这个事可以这么分析。

Cursor 有真实价值。它的价值不是 20 亿美金的年化收入,而是它有这么多用户编程数据。这个东西才是真正有价值的。拿着这样的编程数据去训练编程模型,非常有价值。

Cursor 能帮 SpaceX 消化算力。刚才讲过,Cursor 进入到 SpaceX 以后,会拿着这 100 万张显卡的算力中心可劲造,训练新模型,或者让用户大量使用,再推出各种廉价套餐。在这个过程中,它就可以把这些算力成本直接摊进去。你这 100 亿美金,我确实要给,但其中可能有 50 亿美金,已经当作算力消耗掉了,那我就不用再额外给你了。

所以这个事也算是一种小小的关联交易。只要最后的价格是公允的,就是左手倒右手,一个愿打一个愿挨,也就过去了。

剩下的几十亿美金,就跟这些早期投资人分一分。你说这几十亿也是钱啊,但到那个时候 SpaceX 已经上市了,它可以拿什么来分?可以拿 SpaceX 的流通股票来分。我直接增发一笔股票,把股票分给这些投资人不就完了吗?

比如谷歌,你是 SpaceX 的股东,我这个 Cursor 没买,你那边受损失了,我就多增发一点 SpaceX 股票给你,行不行?谷歌也是乐意的。SpaceX 的股票肯定是香的,大家愿意接受。就算有些人不愿意接受,我给你一点点现金,剩下的人还是愿意接受 SpaceX 股票的。

结论:这是一笔各取所需的交易

所以这个生意对 SpaceX 来说绝对不亏:

- 重新得到团队;

- 得到大量编程数据;

- 把自己空空荡荡的机房跑起来;

- 让报表更好看;

- 还可以把这个机房按几十亿美金的算力消耗掉。

投资人也可以收回自己的投资,甚至还可以拿到 SpaceX 股票。

所以,这是一个皆大欢喜的交易。

最后的悬念

至于说最后 SpaceX 到底能不能做出一个特别好用的开发工具,或者能不能做出新的、能够战胜 OpenAI、战胜 Anthropic 的模型,这件事我觉得算是一个美好的愿景。

我们可以继续期待,但稍微有一点难,它起步还是晚了一些。我们希望马斯克能够把它做出来。

背景图片