20亿美元传闻里谁是韭菜

腾讯为什么愿意花20亿美金去买Manus?这里面到底谁是韭菜?这条消息已经传了一段时间:腾讯要花20亿美金把Manus从Meta手里“赎”回来,然后重组,再让它到香港上市。不过,这目前仍然是一条传闻。看到这件事,我脑子里马上跳出了几个问题:腾讯为什么要出这20亿美金?前面投钱的机构现在怎么想?腾讯、机构、股民、创始人或者Meta,到底谁是韭菜?这20亿花出去到底亏不亏,Meta当年那一手又赚没赚?

关于Meta,大家普遍认为,中国政府相当于救了它一次:这个想乱花钱的孩子被稍微教训了一下,钱又退了回去,算是帮了Meta一个大忙。接下来,我们把这些问题一个一个掰开讲。

Manus是怎么走到20亿美元的

Manus背后的公司原来叫北京蝴蝶效应科技,创始人肖弘,1993年出生,是从华中科技大学出来的连续创业者,之前做过Monica、壹伴助手等工具。Manus在2025年3月正式公测,打出的旗号是“全球首款通用AI Agent”。在它之前,AI Agent基本上是编排型的:工作流预先规定好,先做什么、后做什么。Manus当时的先进之处在于,你给它一个任务,它会自动生成工作流,再自己执行。因此,它很快火遍全网,国内媒体还把它捧成了“下一个DeepSeek”。

Manus的融资节奏也非常快。真格基金在最早的种子轮就进去了;2024年11月的A轮由红杉中国领投,腾讯和真格跟投;2025年4月的B轮由硅谷的Benchmark领投,投入7500万美金,投后估值达到5亿美金,腾讯又跟了一手。

戏剧性的部分随后出现。2025年12月,彭博社和CNBC先后爆出,Meta要用超过20亿美元收购Manus,把它装进自己的超级智能实验室。据说扎克伯格本人下场,十天敲定,这笔交易一度被称为Meta历史上数一数二的大并购。

但中国监管没有放行这笔交易。2026年1月,商务部启动评估;到4月27日,根据CNBC的报道,发改委那边的外商投资安全审查办公室直接禁止投资,要求撤销交易。给出的逻辑很清楚:Manus是中国人创办、中国资本投出来的核心AI资产,即使注册在新加坡,也不能就这样卖掉。到了6月,Meta开始切割。6月11日前后,双方完成运营拆分、停止数据共享,Manus员工也被移出Meta内部系统。

6月18日,科技媒体The Information最早爆料,Manus早期的中方投资人计划按原价20亿美金,从Meta手里把公司买回来。到了7月10日,英国《金融时报》首先报道,彭博社同日跟进:腾讯正在牵头,拉上真格、红杉等老股东,仍按20亿美金估值回购,并计划重组后到香港上市。

故事讲到这里,会发现一个特别有意思的点:估值一直没变。2025年12月,Meta买是20亿美金;2026年7月,这帮人说要赎回来,还是20亿美金。16个月,换了三拨主人。这个“不变”,本身就是一出戏。

消息是谁放出来的

要拆这个故事,不能一上来就问腾讯为什么买,第一步应该看消息是谁放出来的。它不是腾讯官方的消息,也不是创业团队的正式消息。按照我过去做投资和并购的经验,大型并购的第一件事通常不是谈价格,而是保密。消息一旦提前放出去,别人可能报出更高的价格,也可能从中找出问题,交易就很容易做不成。

可现在消息偏偏出来了,而且细节不少。我的判断是,这更像其他小股东提前放出来的消息。腾讯在其中算最大的股东,其他股东希望把未来交易锁定在对自己有利的方向上,就有动力先去影响预期。以前做投资时,我们遇到有人放消息,会先找到消息源,再看这个版本对谁最有利,甚至会考虑后面是不是把放消息的人踢出去。Manus这个案子更复杂,大家还要看风声,但小股东为什么着急放消息,是理解整件事的关键。

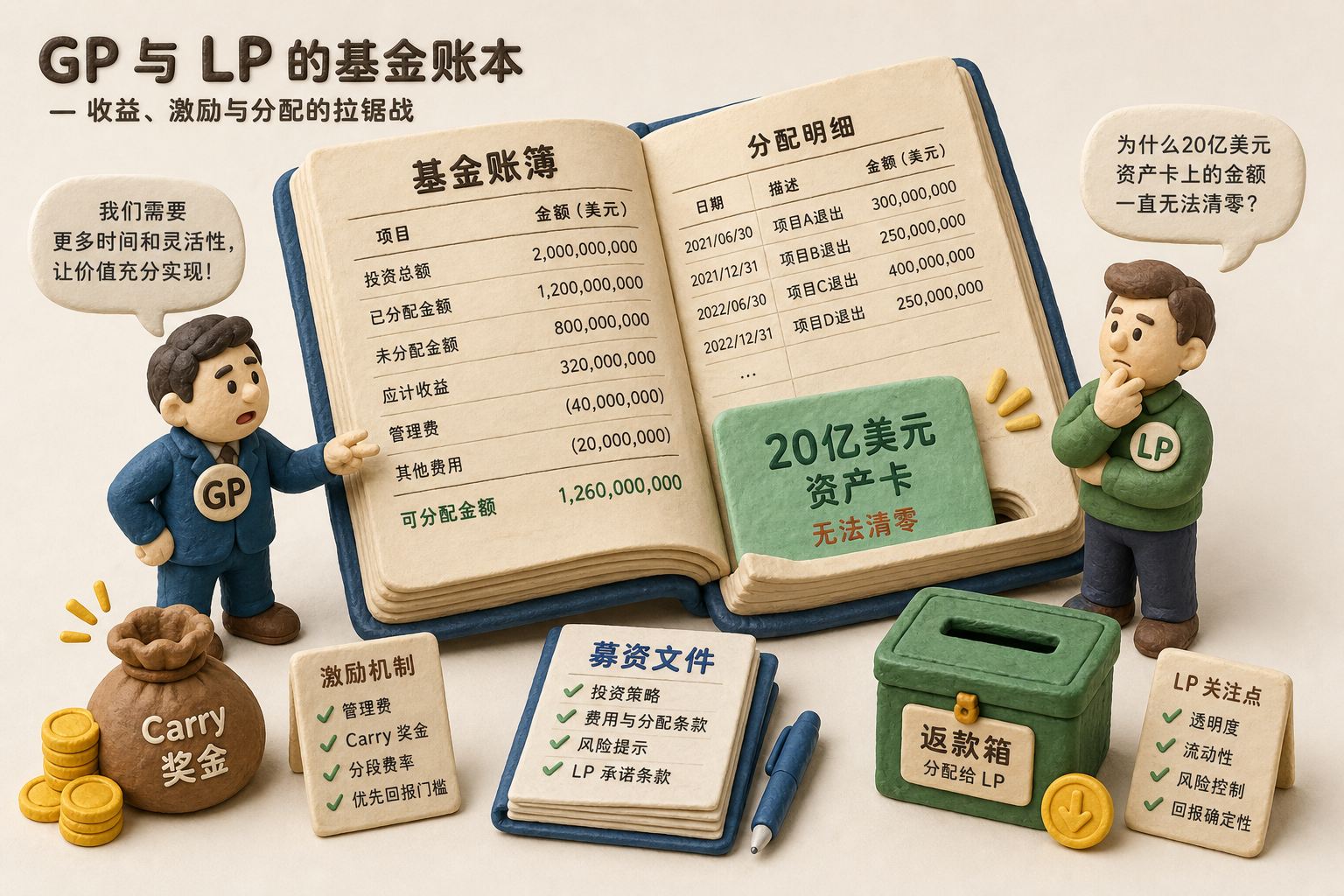

老股东为什么需要基金挂账

我把这叫作“基金挂账式操作”。风险投资所谓的风险,本来就是投十个可能死九个。可对基金来说,公司经营失败和这笔账真正死掉,是两回事。公司清算了,项目才算死;只要公司没有清算,还挂在那里,这笔账就没有死,而且账面价值仍然可以沿用最后一轮的20亿美金。

前面监管要求取消交易时,这些基金都说愿意配合,可真正配合起来没有那么容易。基金的基本运作方式,是GP,也就是普通合伙人,出去找LP,也就是有限合伙人出钱,再由GP拿着LP的钱投资。Manus如果以20亿美金卖掉,后面会连续发生几件事。

第一件事是分奖金,也就是carry。项目退出后,相关收益分成可能已经分掉。第二件事是募资。基金往往不是只有一只,而是在同一品牌下连续设立很多只基金。你可以拿着“我们投中的Manus以20亿美金卖掉了”这个案例,去为下一只基金募资。死了多少家公司可能不重要,只要有一个项目以20亿美金退出,就会对下一轮募资产生巨大帮助。第三件事是给LP还钱。基金有周期,前面是投资期,后面是管理退出期。到了后一个阶段,基金通常不能再向外投钱,收一笔钱回来,就要赶快还给LP。于是,很多钱可能已经到了LP手里。

现在监管要求取消交易,问题就来了:已经分掉的钱、拿去讲募资故事的退出案例,以及已经还给LP的钱,怎么重新收回来?这时最需要的是一个新故事。先别让这笔账清零,把20亿美金的估值固定住,重新把它框起来,项目不要清算,而是继续挂着。只要这个估值被锁在账面上,基金至少不用立刻面对一笔彻底归零的项目,这就是小股东想推动的操作。

腾讯牵头究竟图什么

腾讯是否愿意花这笔钱,也要把结构说清楚。并不是腾讯一家掏出20亿美金。按照《金融时报》的报道,是腾讯牵头,拉上真格、红杉组成新财团,一起按20亿美金估值把Meta的股份买回来。该退给Meta的钱还是要退,但拿回来的股份依然按20亿美金放在账上。腾讯会取得单一最大股东的位置。

原来的单一最大股东应该是Benchmark。它在Manus估值5亿美金时投入了7500万美金。按照这里的说法,监管裁决导致交易回退,并不只是从Meta收购那一步简单倒回去,而是要追溯到Benchmark投资后的结构:当初拿到Benchmark的7500万美金后,国内公司被注销,业务搬到了新加坡。腾讯等老股东现在若把交易接回来,就是要把这笔账重新锁在20亿美金的位置上。否则,账面也要计亏。腾讯大概率有动力牵头做这件事。

钱对腾讯并不是最大问题。腾讯手里的现金很多,最近还卖出了一大块快手股票,落下约16亿美金现金。与此同时,腾讯又投了可灵,投入约2亿美金,取得1.12%的股份。这套动作说明腾讯确实在把资金向AI方向调。做到这一步,腾讯在账面上并没有直接亏钱:它只是把Meta给的钱还回去,再把原来20亿美金的估值固定住,不做减值。至于固定下来后能不能上市,那是另一个问题。

Manus还有没有独创性

Manus到底还能不能上市,上市后会涨还是会跌,才是真正需要思考的地方。Manus在Claude Code、Codex和xAI的Grok Build等产品出现之前,确实有独创性,可以自动把AI Agent跑起来。但现在,Claude Code、Codex、OpenClaw、Hermes Agent、谷歌Antigravity、xAI Grok Build,以及智谱Zcode、腾讯WorkBuddy和CodeBuddy等产品都出现了,Manus已经不再具有当初那种独创性。

它还有一个巨大短板:没有自己的模型。智谱的Zcode、MiniMax的MiniMax Code、腾讯的CodeBuddy,背后都有自己的模型。只有掌握模型,才更有机会继续向前走。所有没有自有模型、只做AI Agent的公司,现在都很尴尬:估值已经很高,后来者不愿意继续接盘,想象空间也变小了。现在往往是谁有模型,谁就自己做AI Agent;没有模型的Agent公司做了半天,最后还可能被模型公司拿走大部分价值。

类似的公司包括Perplexity、Cursor、Windsurf和Character.AI。目前结局最好的是Cursor,它被马斯克以600亿美金全股票收购,对原来的投资人算有了交代。Windsurf和Character.AI则走向另一种剧本:谷歌只用相对少量的现金把创始团队拿走,并不承认完整估值;这些现金主要让前面的投资人退出,后面多出来的估值继续挂着。只要没有新融资,账面估值就不会主动下降,也是被基金挂在那里。更有意思的是,Character.AI创始人被谷歌收回去后没过多久又去了OpenAI;Windsurf被谷歌收进去做成Antigravity后,也处在一个不受重视的位置。这些没有自有大模型的AI Agent公司,普遍面临前期估值无人愿意继续承认的问题。

为什么买回来也难以自用

有人会问,既然腾讯的AI本来就落后,为什么不把Manus买回来自己用,补充内部产品线?这个想法忽略了大公司的内部赛马。腾讯内部刚进行过一轮WorkBuddy和QClaw的竞争,QClaw输了,WorkBuddy胜出,QClaw项目负责人也离职了。内部产品已经打得满头包,再从外面买一个项目回来与内部团队竞争,几乎不可能赢。

战略投资当然可以收购外部业务来填补内部空白,但前提是内部没有同类产品。如果内部已经有多条产品线在竞争,再买一个外部团队回来,就会与既有团队发生冲突。Antigravity就是一个例子:Windsurf从外部买回来,折腾之后仍然没有成为最受重视的方向。Meta当初买Manus时,内部没有这种产品,可以用它填补空白;腾讯现在已经有WorkBuddy、CodeBuddy等产品,再买一个Manus回来与内部打仗,意义就不大了。

真正的主角是那笔账

最后,到底谁是韭菜?我的判断是,这大概率是一个基金挂账项目。只要项目不死不活地挂着,它就始终值20亿美金。对腾讯如此,对其他基金也是如此,先挂着再说。项目真正可能上市的条件,是港股突然变得特别好,只要沾上AI就上涨。把20亿美金的估值保留下来,相当于给未来留下一个故事;现在清算,未来就没有故事了。万一港股突然火爆,就可以把公司送上市。

一旦真送上去了,股民才最可能成为韭菜。Meta则像是被中国政府救了一次,避免继续瞎花钱。创始团队一开始创办公司时,公司的价值没有这么高;后来估值被推到如此高位,他们也失去了控制能力。对他们来说,至少已经拥有“创建过Manus、经历过这些风雨”的创业履历。基金手里则重新多了一笔价值20亿美金、可以继续挂着的账。

所以,只要上市,股民可能是韭菜;只要不上市,项目就继续挂着。一句话总结:这根本不是一个20亿美金的资本故事,而是一群人如何把一笔要被清零的账,重新讲成一个“还能上市”的故事。腾讯、Meta和监管在这个故事里可能都只是配角,真正的主角,是那笔20亿美金的账。

背景图片