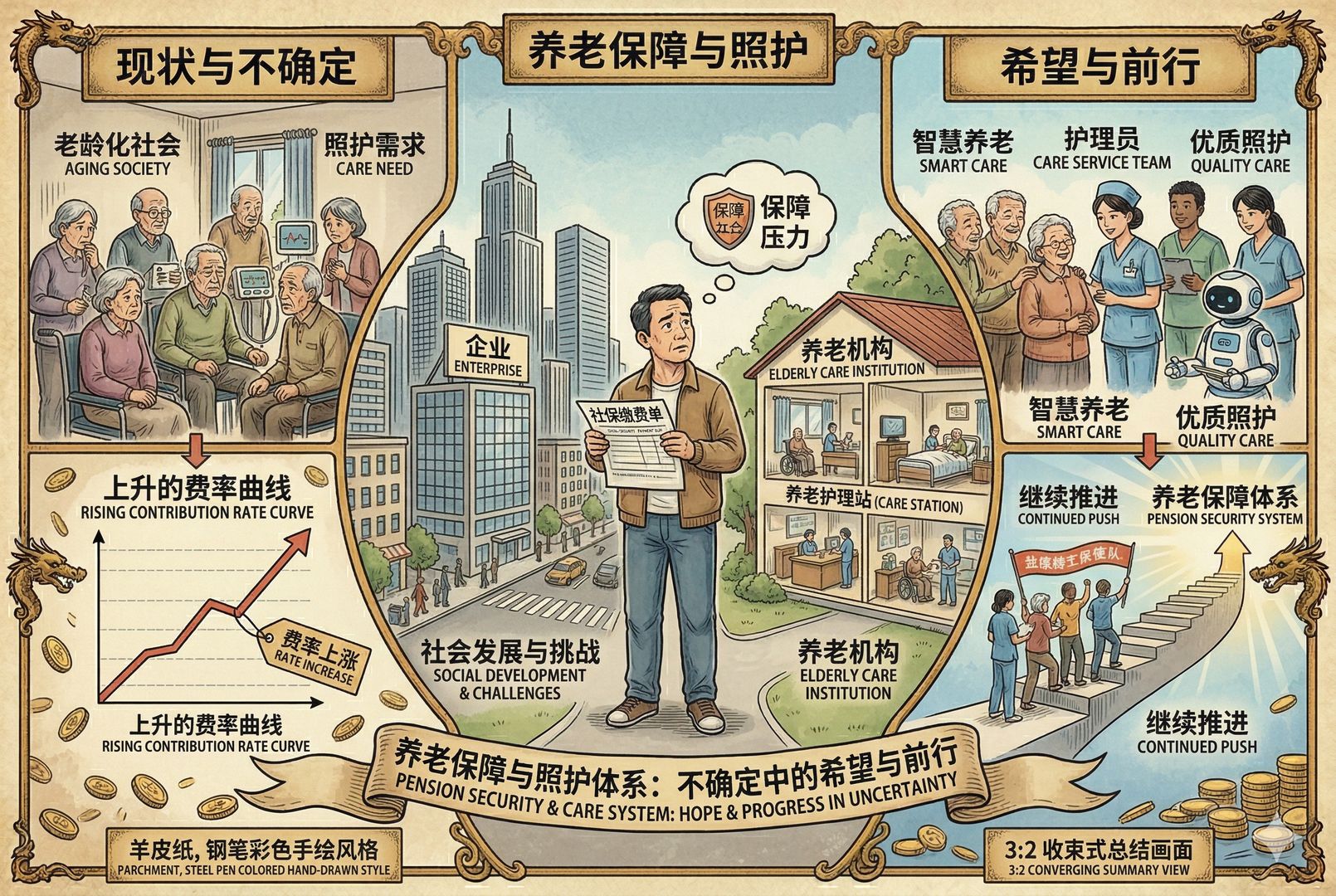

长护险国家终于下场了,但最难的阶段可能才刚刚开始。

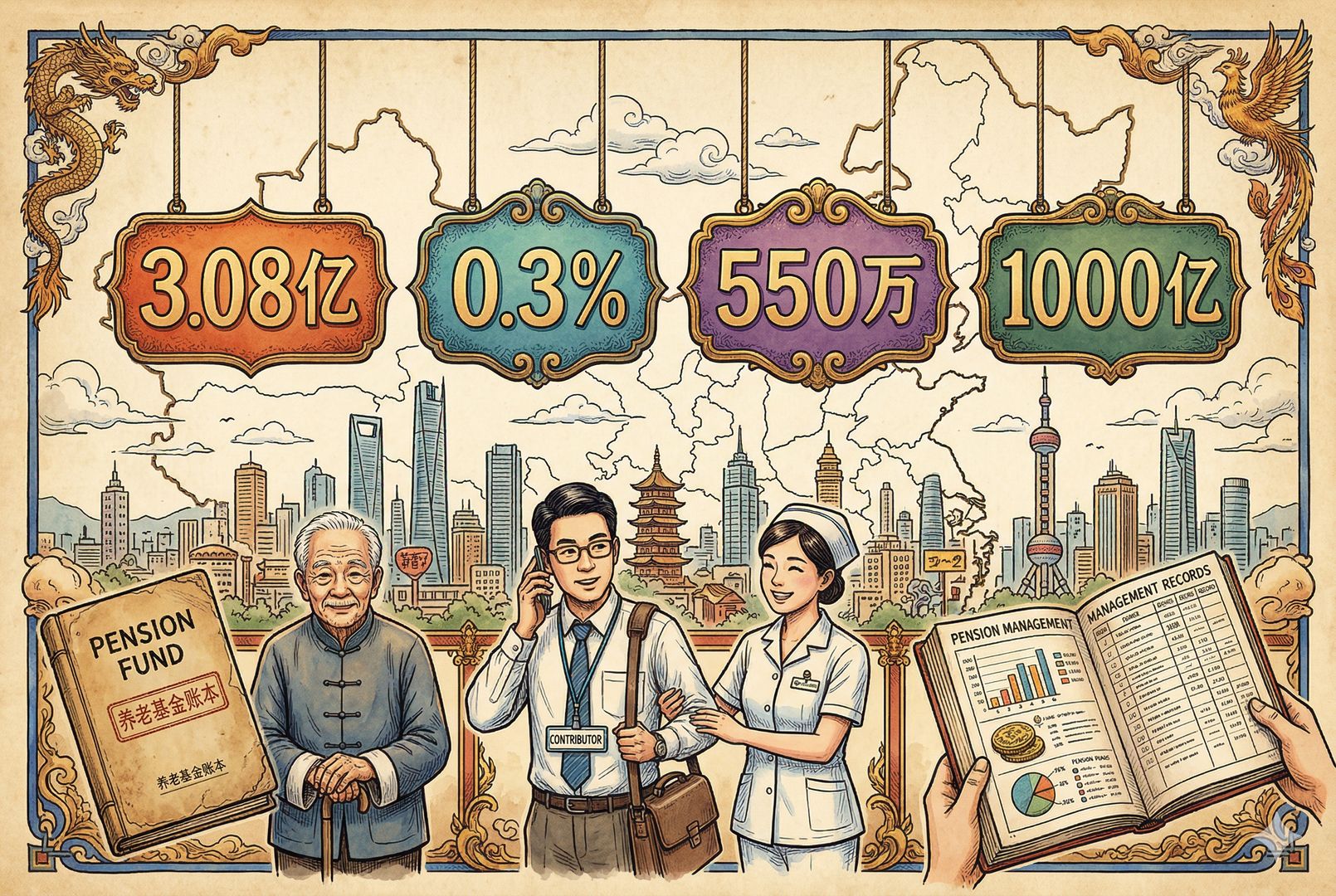

先给四个数字:3.08亿人口覆盖、0.3%的费率、550万护工人员缺口、1000亿基金累计支出。

四个关键数字,先看懂中国长护险现状

3.08亿人口覆盖,意味着什么?

所谓3.08亿,就是今天中国已经有这么多人参保,比整个美国的人口还多。

0.3%的费率,意味着交多少钱?

0.3%是这套长护险制度的费率,也就是按你一年收入的0.3%来交费。像老范的话,大概现在一个月交7块5,一年90块钱。这个具体怎么算,后面再讲。

550万人员缺口,问题到底有多大?

550万人员缺口,是说如果要开始给大家提供长护险服务,全国养老护理人员的缺口有550万。现在有多少人呢?现在大概有37万人。

而且在这37万人里,真正考到护理师证书的,大概也就1万多人,大部分人是无证上岗。

1000亿累计支出,平均到个人是什么水平?

过去十年试点期,基金累计支出了1000亿,分到330万受益人身上,一年也就是一人3万多块钱,平均一个月2500元左右,大概是这样的一个水平。

这四个数字放在一起,就是中国长护险的现状:账面上已经有这么个制度了,但是具体怎么落地,现在还说不清楚。

为什么现在要讲长护险?

因为最近下文了,说我们已经试点过了。毕竟已经试点10年了,觉得差不多了,要开始全面铺开了。现在文件已经下来了,很多人出来解读,实际上都读错了。

有些人说,交得好像也不是很多嘛。确实交得不多。还有一帮人出来解读说,有了长护险,我们的生活就会变好了,家里有失能老人,就不需要有人辞职专门在家照顾了,你可以请人来照顾,有国家来补贴。

这个非常非常棒。但是别着急,这个故事很深。

长护险试点是怎么走到今天的?

从2016年人社部发80号文、15个地点开始启动测试,中国就进行长护险试点了。2020年医保局接手,变成49个点。

这里头就跟老范有关系了。为什么?这49个点里头,有一个点叫北京市石景山区,老范就是石景山区的灵活就业人员。大家注意,我没失业,在失业统计里头没有我,我算灵活就业。

北京市是到2026年年底之前全市上线,但是全国范围的话,是三年以内,大概到2028年,全国所有人都要去交这个长护险了。

这次政策文件里的六个突破

1. 全民覆盖、城乡统筹

所有人都得上。

2. 全国统一0.3%费率

这个0.3%的数,约等于工伤保险低风险行业的一个费率,要比全球的所有费率都低。这个其实是有巨大隐患的。

3. 重度失能优先,不设起付线

这个也是很重要的点。什么意思?就是你必须失能,而且一定是很严重的失能,他才来照顾你,才可以去报销这个东西。

不设起付线,就是一分钱他也给你报销,不会说你先要付到多少钱以上,再来给你报销。

4. 全国统一36项服务目录

以前各地标准不一样,现在第一次统一了。20项生活照护,16项基础医疗护理,像翻身、洗澡、喂饭这些东西都在里头。

5. 独立建账、专款专用

为什么一定要强调独立建账?最早长护险是跟医疗保险在一起的,它自己的钱经常不够花。刚才咱们讲了,0.3%费率很低,绝对不够花,它就从医保那边拿钱。

后来医保说,我也不够花,你必须自己搞。所以现在要求独立建账。

6. 到2028年底基本建立制度

国家给了三年的时间。

为什么0.3%的费率大概率不够?

刚才咱们讲了,这0.3%打死也不够,所以这只是一个起点价。那怎么办?其实全世界长护险的运作方式都差不太多,就是先设一个点,先收钱,拿这个钱去支付,过个两三年再回来算账。

如果不够,就加钱。现在是0.3%,不够,那就加到0.5%、1%、2%,慢慢往上涨,最后差不多达到一个平衡,大概就是这样的运作方式。所以现在先按0.3%来。

为什么这个数不够?长护险其实跟所有的保险,或者医疗保险、意外保险,都不太一样。

你平时交钱,遇到了高赔付的小概率事件时,一次性赔给你就完事了,很多医疗险都是这样设计的。长护险不一样。

- 第一,它也是小概率,不可能所有人都失能,失能比例大概按3%来算。

- 第二,它和其他保险理赔最大的差异是:它是长期赔付。

你不可能说我今天失能了,然后你给我照顾两天就好了,这事不太容易。长护险都是一照顾就是10年、20年,甚至一直照顾到去世。所以这个东西按现在保险的计算方式,就是打死都赔,不可能盈利。

中国未来要面对的支出压力

中国现在,2025年失能人群大概是3400万,2050年的话有可能会增长到6200万,增幅82%。这是华夏证券做的测算。

按照人均护理支出2.17万估算,2050年长护险的总支出是1.7万亿元。

2.17万元的人均护理支出怎么算出来?

这就要讲到长护险的赔付机制了。

刚才说了,一个月交7块5,一年90块钱。某天有人躺着不动了,这个应该怎么赔呢?第一件事,你要做评估。不是说我躺在那儿就可以找人要钱了。

你要连续失能6个月,过完6个月以后找人来评估。他们会两个人上门,一定是两个,整个评估要记录。

一共是6项生活技能,大概是吃饭、翻身、屋内走动、上厕所、洗澡,可能还有一项,反正一共6项。这6项里头,要有5项自己搞不定了,他们认为你叫重度失能,就可以来申请报销了。

而且注意,这个报销是钱不过你手的。钱直接拨给机构。比如说我身边有一个提供长护服务的机构,钱给它了,然后它来提供服务,帮这个人洗澡,帮这个人处理各种生活不便的事情。处理完以后算账单。

这个账单还是要自己支付25%,由长护险赔付75%。它是这样运作的。

它有一个上限,一年的赔付总额不得超过该地区人员可支配平均收入的50%。这个2.17万,就是按这个算出来的,全国平均年可支配收入的50%就是2.17万。如果在北京的话,大概是4万多块钱,反正不同地区不一样。

那这个0.3%的费率,绝对无法支付1.7万亿的支出。过去十年的试点数据里,失能率是3%,100个人里大概有三个人是重度失能。

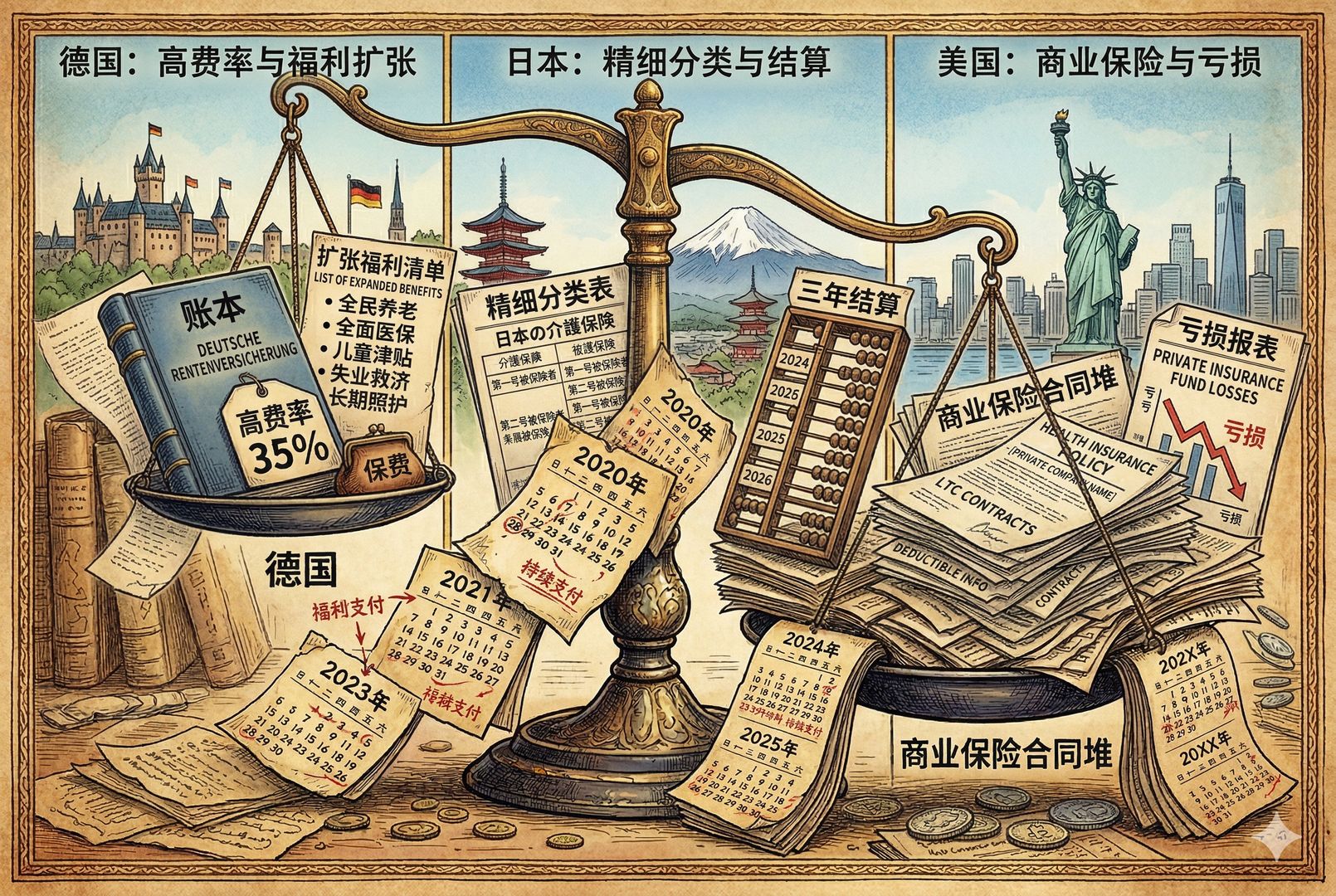

国外长护险经验:日本、德国、美国分别怎么走

德国:费率高,但福利扩张快

德国是玩长护险玩得最早的一个,从90年代就开始搞,他们是3.05%到4%之间的费率,是咱们的十倍。

德国收的钱多,3.05%到3.4%,而且涨得很快,年复合增长13.3%,就是每年都在涨。那是不是德国老龄化很厉害?其实也不是。

这里头有选举影响。每个党去选举的时候都说,我要给你们加福利,这个福利也要有,那个福利也要有,你们给我投票,我就给你加福利。那加在哪呢?就加在这种地方。

原来达到某一级失能可以享受什么样的福利,现在我要多给你加一些,你要给我投票。最后就通过这样的方式,给快玩破产了。

日本:目前最成功的案例

最成功的案例其实是日本。日本收1%到2%,每年平均还能结余2%到3%,就是收了钱以后花不完,每年还能剩一点。

它怎么实现这么成功的运作方式?最简单的有两点:

- 封闭运作,三年一结算。结算完以后,发现剩了一点点,那明年少收一点;亏了一点点,明年多收一点。反正三年一算账。

- 对老年人进行非常严格的分类。你到底算几级,到哪一级可以享受什么样的待遇,量入而出。

我就这么多钱,我看看有这么多老人,把账算得细一点,把这个东西卡得死一点,就可以让大家都觉得比较满意。中国现在就是惦记向日本学。

美国:商业保险难以承受长期赔付

美国整个全民医保制度并没有像欧洲那些国家那么健全。美国人认为,你有钱你就愿意买就买,这应该是一种自由,我不应该强迫你,国家也不应该强迫我。所以美国的长护险基本是走商业保险。

走商业保险的问题是,刚才咱们讲了,这东西跟所有商业保险的费率计算方式都不一样,因为它不是一次性支付。它的概率确实没有那么高,也是一个低概率事件,但是一旦进入长护状态,赔付周期很长,而且美国整个医疗成本也很高。

所以前面一些保险公司开设的长护险项目,最后都亏钱,亏到大家没人玩了,最后只能还是走美国社保那套体系接着往里掏钱,否则玩不下去。

我们肯定不惦记走美国那条路,也不能走德国那条路。中国肯定不会因为选举去多许愿把这事玩崩,所以准备向日本学习。

参保人和企业怎么交钱?

咱们为什么搞这么低的费率?就是让大家进入门槛低一些。一个月7块5,少喝一杯蜜雪冰城的钱,大家还是愿意接受的。如果一开始就是3%,很多人可能就会选择放弃,让企业和百姓负担都低一些。

如果是上班的人,就是0.15%企业交,0.15%自己交,加一块是0.3%。像老范这种灵活就业人员,现在交0.15%,也就是7块5一个月,剩下的0.15%是国家给补贴了。但是过一段时间,最后0.3%都要老范自己交,现在是有补贴的状态。

但是你收的钱少,就一定是保障水平低,这个是必然的。而且专款专用了,还不能去挪用医保资金。政府也没钱,医保自己也紧张,所以保障层次会差一些。

本来计算是靠转移支付把这事搞定。什么意思?就是年轻人交钱,老年人享受。老范现在把钱交上去,但是老范还不需要。有些人需要了,他就可以去用这个。

但这个逻辑马上就不成立了,因为现在年轻人越来越少,老年人越来越多,中国的老龄化速度非常快。

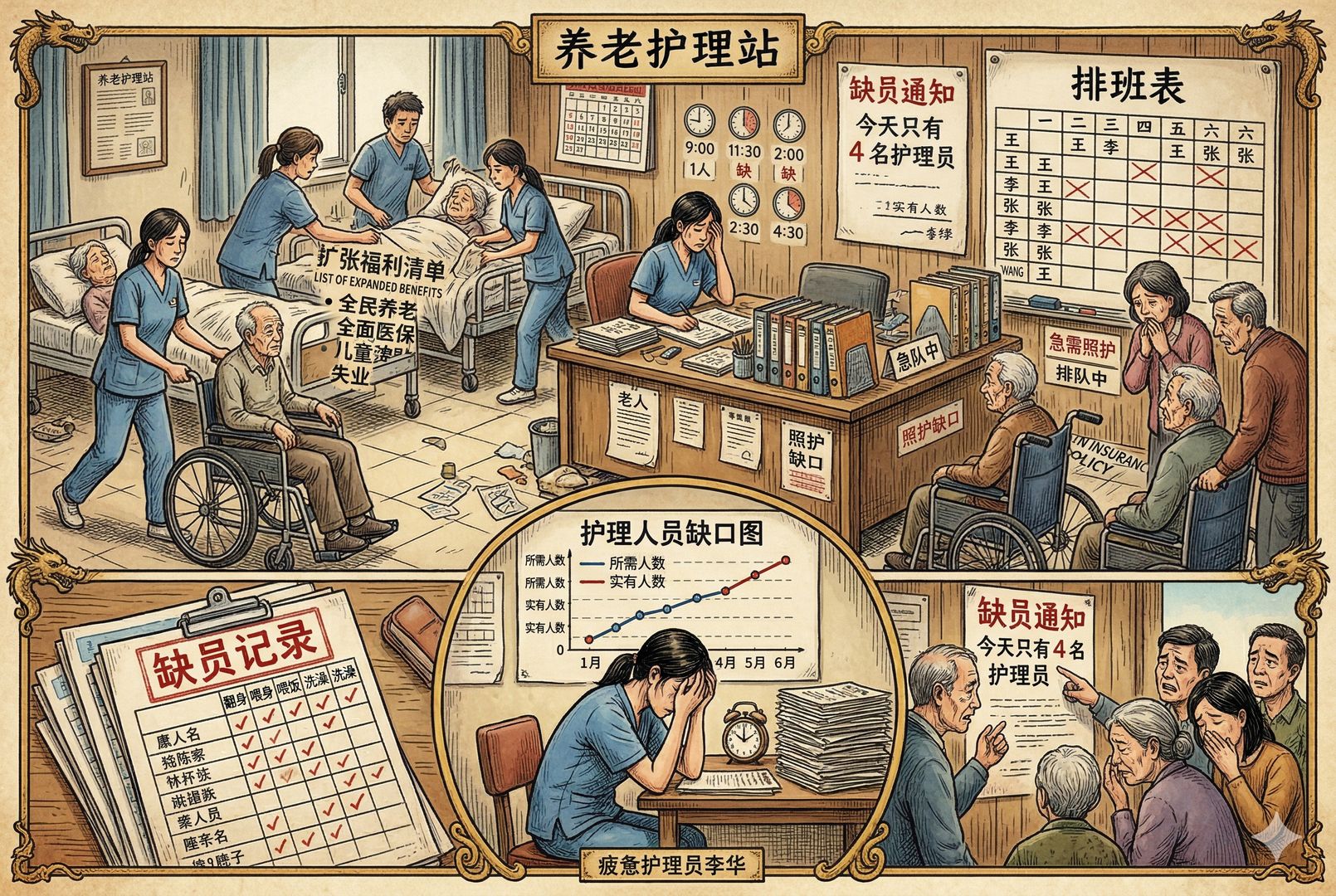

除了钱不够,中国长护险还有一个更难的问题

中国现在还有一个很严重的问题,除了钱不够之外,钱后面你慢慢涨费率吧,这没办法,肯定要涨。还有一个很严重的问题,就是550万的护理人员缺口。

现在护理人员只有37万,这些护理人员里,56.13%只有初中学历,本科以上学历的是2.93%。护理人员年流失率是30%,干不下去。

为什么护理人员这么缺?

刚才咱们讲到赔付的时候,大家有没有注意到,钱不过我手,钱也不过护理师手。钱到哪儿去了?钱是走机构的。

这个机构对护理师的盘剥是非常残酷的。我招了一帮人出来,你们就去照顾吧,薪水很低,很多就是三四千一个月,有些号称包吃住,虽然4000一个月,但是包吃住。

中国面对投诉的方式就是处罚、扣钱,所以他们每年有30%的流失率,大家也不愿意干。持证上岗的人非常少,大概也就是万把人。

为什么持证上岗的人还这么少?

第一个,二三线城市对这事本身也没什么要求。就这么点薪水,还这么累,我还能把人招回来已经很难了。你拿了证上来,我愿意给你更高薪水吗?我才不愿意呢。所以大家考证也没什么意思。以后可能会慢慢让持证上岗变成一个制度。

另外,年轻人真不爱干。因为干这个活没什么晋升空间,而且在中国,“伺候人”这件事还是不太好听。像我们这种父母,也不愿意让孩子去干这个事。照顾自己家里人还行,照顾别的老人,要受那个气,所以这可能还需要漫长的时间逐渐改变。

护理行业为什么会陷入恶性循环?

所以护理人员缺口就成了一个恶性循环:

- 工资低,年轻人不来;

- 招不来人,现有护理人员负担极重;

- 服务只能做到最基础的喂饭、翻身、清洁;

- 家属投诉,机构就去扣绩效,工资实际到手更少;

- 然后就再流失,又回到第一步。

所以现在这块是很难解决的问题。

中国特色长护险,可能会怎么发展?

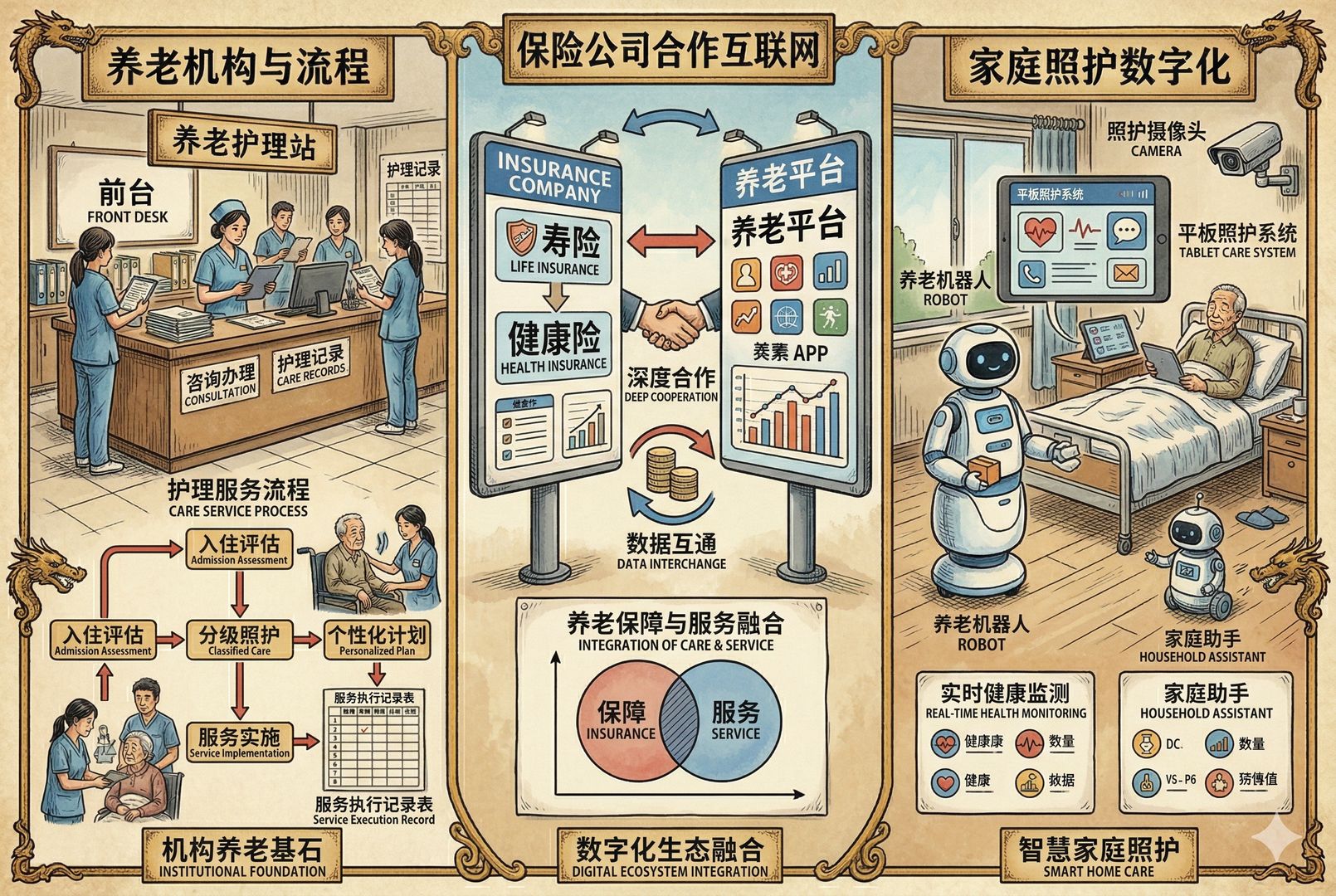

那么,中国特色的长护险会是什么样?中国肯定也会走一条自己的路出来。以目前的状态看,第一个叫机构先行,第二个叫大厂布局,第三个就是数字化和人工智能,这块都要跟上。

机构先行:很多服务会通过机构内部流转

中国很多事都是通过机构内部去流转的。举个例子,比如前面发消费补贴。消费补贴为什么不愿意直接发钱给我,一定要发补贴给我?原因很简单:

- 第一,怕我拿着钱不去花;

- 第二,比如我拿了京东的券或者拼多多的券,去买东西的时候,平台自己还要再贴一些进去,再去问下面商家愿不愿意再补贴一点。

这样就有一个杠杆作用,国家只要出一点钱,就可以撬动很多消费回来。

所以现在长护险也是用这样的方式去运转。比如今天需要报销,需要找人给某位老人喂饭。这个服务来了以后,完完全全靠国家补贴、靠长护险全补干净,行不行?不可能。所以你个人一定要交钱。

比如一个月服务应该是3000块钱,你交了1000块,剩下2000块由政府来贴掉。政府可能实际上贴进来的钱只有1000块,剩下1000块就由机构内部去消化掉。但你拿到的账单就是:政府给我补了2000块。它是通过这样一种方式去运转的。

甚至有时候政府补贴的钱还可能晚一点到,大概率会拖欠一点。机构运转的方式有缺点,比如会有浪费,本来不应该有这么多钱,我多报一点;有些人不该享受待遇,结果享受到了,都会有这样的情况发生。

但是对政府来说,管理很方便。我只要通过证书、通过各种关系把你管起来,而且它有很强的灵活性。所以这是很中国特色的一件事。

大厂布局:养老机构、保险公司、互联网平台都会进场

第二个中国特色,是很多机构会冲上来,比如养老院、保险公司,他们都会冲上来。为什么?因为刚才咱们讲了,你自己还要交一部分钱。

既然你自己要交一部分钱,我们是不是可以跟其他商业保险,或者跟其他消费捆绑在一起?对于这些养老机构和保险公司来说,我本来就要获客,要去找这些老年人,要把东西卖给他。那现在有长护险在里头了,咱们就捆绑,一块弄,我们也愿意在里头再补贴一点,那国家不就又省了一点钱吗?所以这一块还会有一些新的变化。

除了这些机构以外,中国还有一个比较特殊的东西,就是互联网大厂。现在准备冲上来搞这件事情的公司有两个,一个是美团,很多养老机构就是美团商家;还有一家叫京东,京东健康也提供非常多相关服务。

我给你送个老人餐,他们本来就是送外卖的,那是不是顺手就把长护险的理赔、照护这些事情都给搞定了?这两家是在很努力地往里冲。至于其他像阿里、58、携程,是不是愿意冲进来,那是以后的事了。

数字化和人工智能:会比很多国家推进更快

中国还有一个比较特殊的点,就是数字化和人工智能。刚才讲了,你上门做陪护的时候,是要全程录像的,那后边我们就数字化。这一块我们肯定会比全世界所有国家都快。监控、养老机器人,这些现在也在快速发展。

这些办法能解决核心问题吗?

那讲到这儿,它能把前面这些问题解决掉吗?比如费率低的问题、赔钱的问题,以及人员不够的问题,怎么解决?这个事也是中国特色,就是先有,有完了以后咱们再慢慢改。至于改得好不好,哪个地方能改好,哪个地方改不好,到时候再说。

这块一定是北上广深先行,就跟咱们现在执行劳动法似的。你说现在劳动法执行得怎么样,是不是完完全全落地了?其实也没有。特别是派遣这些,根本搞不定。但是总还是在一步一步往前走。

所以未来一定是北上广深这些城市先去提高持证上岗率。你只要持证上岗了,应该还是会有一定改进的。而且在这些城市里,本身消费高,收入也会高一些,可能就会有一些人愿意来从事这种工作。这是一方面。

第二个,上机器人。还有一些地方,比如云南,这种专门惦记做康养事业的地方,会说你上我这来养老,我这四季如春,东西便宜,你们来我们这养老。我们专门整一些学校来培训,让大家持证上岗,再去跟北京社保、其他地方社保去对接,这块可能也会有一定上升。

在中国,改进服务质量这个事,永远不可能靠行政命令,必须靠卷。有些人越说,我们愿意卷这个生意。你交了这个钱以后,我们再多领一点补贴,然后拿着这个补贴跟你说,到我这可以打折,来吸引客源。

卷起来以后,持证比例就会上升,服务质量就会上升。另外一头,慢慢再把交费比例提高一些。最后0.3%肯定是不够的,估计也会提到1%到2%左右,像日本那样。

最后总结

- 老范已经上了,已经开始交了,而且应该交了几年了。用呢,现在还没用上,老范现在全家人都不需要这东西。当然最好也是一直都不需要。万一以后能使上的时候,希望整个服务质量已经提升了。

- 现在长护险开始推了,但是很多问题还没有解决的方法,包括资金池绝对会亏,以及现在人员缺口的问题,都在等着往后一步一步去改进。

- 一边是我们缺550万护理人员,另一边是每年有1000多万大学生毕业以后找不着工作。也许过个三五年,会有一些新的解决方法出来。

如果您还在中国交着医保,这个基本逃不掉,你一定会去交这个长护险。除非你单独跑去跟人说,我坚决不交,我就交医保,不交长护险,你可以把它取消。但是不建议大家这么干。谁也说不准,家里人包括您自己,未来是不是有一天会需要在床上躺着。不过这里也要说清楚,躺一天两天没法报销,得躺6个月以上,才可以开始报销这个东西。

背景图片