突然有消息传出,DeepSeek 要融资 3 亿美金,投后估值 100 亿美金。作为一个曾经的投资人,我想跟大家讲一讲这里面几个容易被忽视的点。

消息源与基本背景

这个消息是什么时候爆出来的?4 月 17 号,The Information 先爆出来,路透社也进行了转发。报道的内容是:据两位知情人士透露,DeepSeek 现在正在进行一轮 3 亿美金的融资,投后估值 100 亿美金。

不过,DeepSeek 官方并没有出来确认或者辟谣,而是选择了沉默。所以我们也不能说,因为是路透社、The Information 这种国际主流媒体报道的,就一定是真的。它们有时候也会出错,只是相对靠谱一点。

今天主要想讲的是,这里面有几个普通人很容易产生的误判。

三个常见误判

误判一:觉得 100 亿美金和 3 亿美金都“非常大”

第一种误判,是觉得 100 亿美金很多,3 亿美金也很多。对于普通人来说,这确实是天文数字,一听 100 亿美金,立刻就会被震住。

误判二:觉得梁文锋终于“低头了”

第二种误判,是觉得梁文锋终于低头了。DeepSeek R1 出来的时候,很多大厂,像阿里、字节、腾讯,都冲上去说愿意给钱,甚至愿意给 10 亿美金。

当时梁文锋的态度是:我不需要钱,我有的是钱。因为他背后是幻方量化,中国最挣钱的量化基金之一。虽然现在经过政策调整之后,可能已经不能算最挣钱的了,但仍然在第一梯队里,去年的收益也还是非常好。

所以这一次融资,大概率跟幻方量化的业绩没有特别大的关系,但可能会和一些监管收紧有关。

误判三:觉得 DeepSeek 是不是要上市了

第三种误判,是很多人会觉得 DeepSeek 是不是要上市了。现在 MiniMax 已经上市了,智谱也上市了,而且市值非常高。Kimi,也就是月之暗面,现在也在准备上市,刚融了一轮,印象里估值大概 160 亿美金。

那是不是 DeepSeek 也是准备上市,先在上市之前融一轮,让既得利益者上车,大家一起出去割韭菜?很多接触 A 股的人会有这种想法,但这其实也是误判。

六个反常识的细节

第一,这是一笔美金融资,不是人民币融资

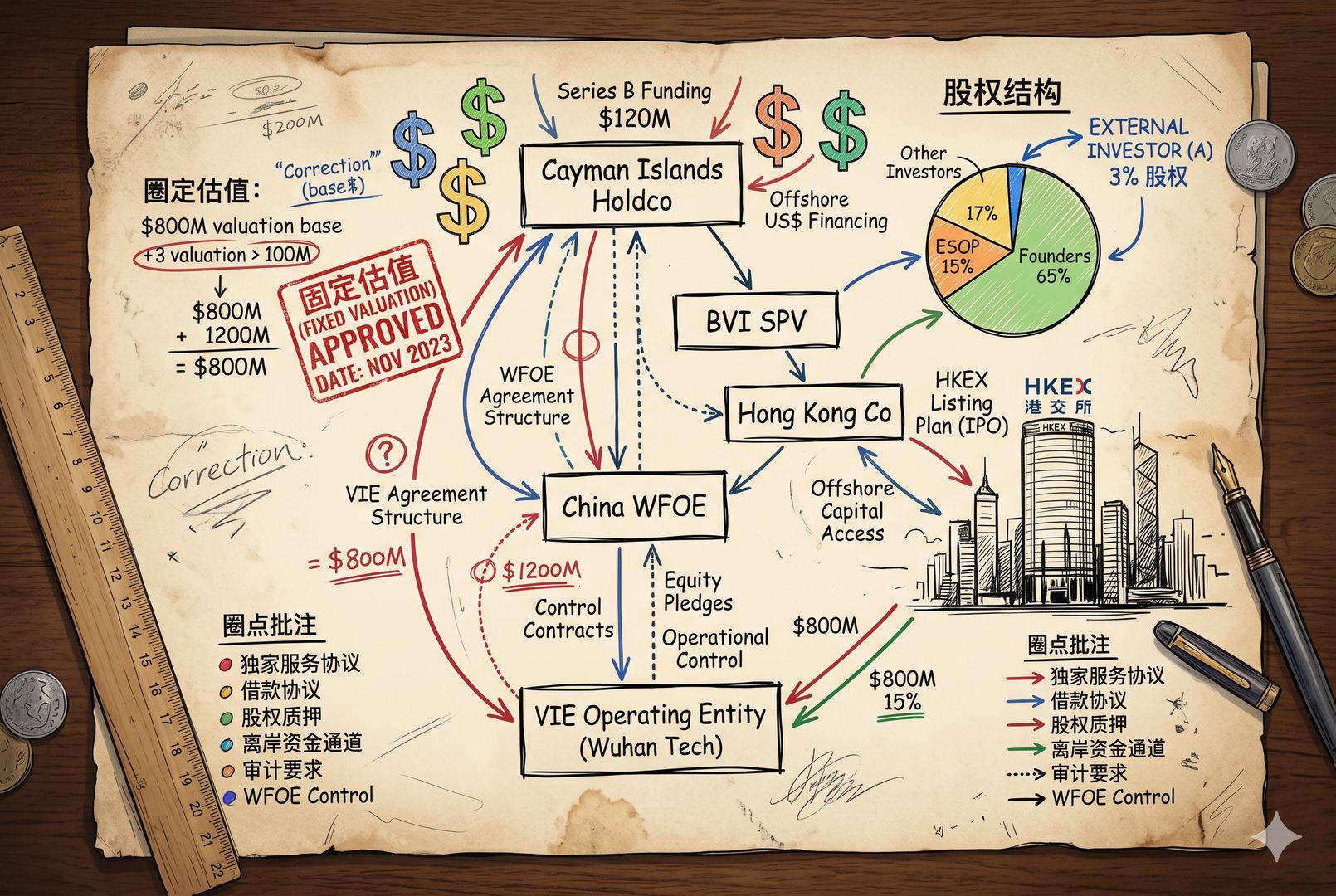

第一个细节,这是美金,不是人民币。这个一定要注意。一旦是美金融资,项目就要搭 VIE 架构,要瞄准全球市场。真要上市,也只能去香港,不可能在 A 股上市。所以它不接受人民币基金的投资。

很多人会说,DeepSeek 后面一定有政府背景。但问题是,政府能不能直接拿出美金来投这样的项目?虽然现在有一些美元基金里也有国资成分,但它已经不是那种可以直接拿国资钱来投的模式了。所以重点是,这是美金。

第二,3 亿美金对应的股份只有 3%

第二个细节,投 3 亿,估值 100 亿,投资人能占多少股份?答案是 3%。这也是一个很重要的点。

为什么?因为以前写投资协议的时候,5% 是一个坎。这个没有明文规定,但它是个潜规则。够了 5%,你在董事会里可能有席位;不够 5%,通常就没有董事会席位。

没有董事会席位,意味着公司很多事可以不告诉你,也不想让你定规矩,也不想有事没事向你汇报。你就是来出钱的,其他事情少管。所以这个 3%,本身就是有含义的。

第三,100 亿美金这个估值可能是固定的,不谈判

第三个关键点是,100 亿美金这个估值,很可能是固定的,不谈判。以前投项目,主要谈两件事:

- 投不投;

- 如果投,最关键的就是估值。

投资人出去投项目,一定更喜欢低估值的项目,而不是高估值。因为估值压得越低,下一轮涨上去的时候,赚得越多。所以所有投资人都会和创始人反复压价,说你这里不行,那里有问题,你得再便宜一点。

但这次看起来不是这样。它的态度可能是:我就是 100 亿,你认就来投,不认就别来。属于非常硬气的公司才会这么干。初创公司一般没这个条件,但 DeepSeek 确实可能有。

第四,3 亿美金这个额度也可能是固定的

第四个点,3 亿这个数不光代表 3%,还代表额度是固定的。这里还牵涉到投前估值和投后估值的区别。100 亿美金是投后估值,那投前估值其实就是 97 亿,投 3 亿进去以后变成 100 亿。这个 3 亿是写死的数字。

很多项目不是这样。很多项目会说,投前估值是多少,你们愿意给多少钱就往里给,越多越好。比如也是 97 亿投前,有人投 5 亿,有人投 10 亿,最后投后估值加到 110 多亿,外部股份占到 10% 以上,这都很正常。

但 DeepSeek 这一轮不是这样,它看起来是直接锁死:我就融 3 亿,额度固定,先到先得。你们别跟我谈条件,也别谈别的。

而且到目前为止,没有 BP 传出来。BP 就是商业计划书。没有财务报表,没有路演材料,什么都没有。也就是说,有人已经开始接触了,但 DeepSeek 并不给大家充分审核它的机会。你想审账,别费劲;就这么多钱,就这么多估值,就这么多额度,爱来不来。它是这么一种玩法。

第五,这类案子通常有领投方,而这次大概率还是幻方量化

第五个点,按照以前的经验,这类项目里通常会有一个领投方。正常情况下,是由领投方来确定估值和大的协议框架,然后其他跟投方在里面签字,认领额度就完了。跟投方一般没有能力去谈条款,都是领投方确定。

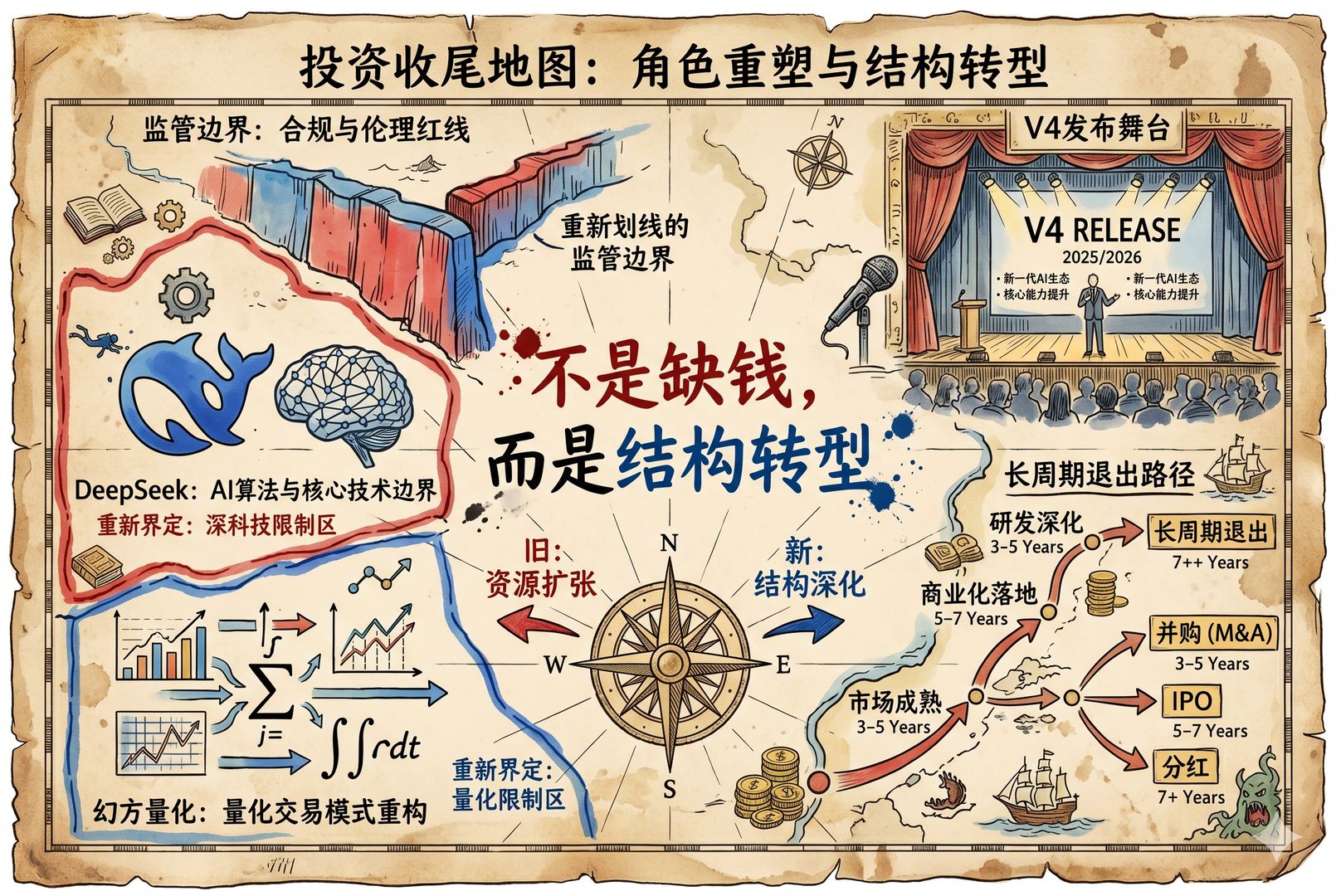

那么这个案子里的领投方是谁?大概率就是幻方量化。原来 DeepSeek 和幻方量化之间的关系,本来就有点不清不楚。现在有可能是因为国家对于量化这一块的管理越来越严格,所以需要画出一条更清晰的界限,大概是这么个背景。

第六,融资背后真正的驱动,不只是钱

那为什么 DeepSeek 要在这个时候开始融资?

原因一:被挖人挖惨了,需要一个估值锚定

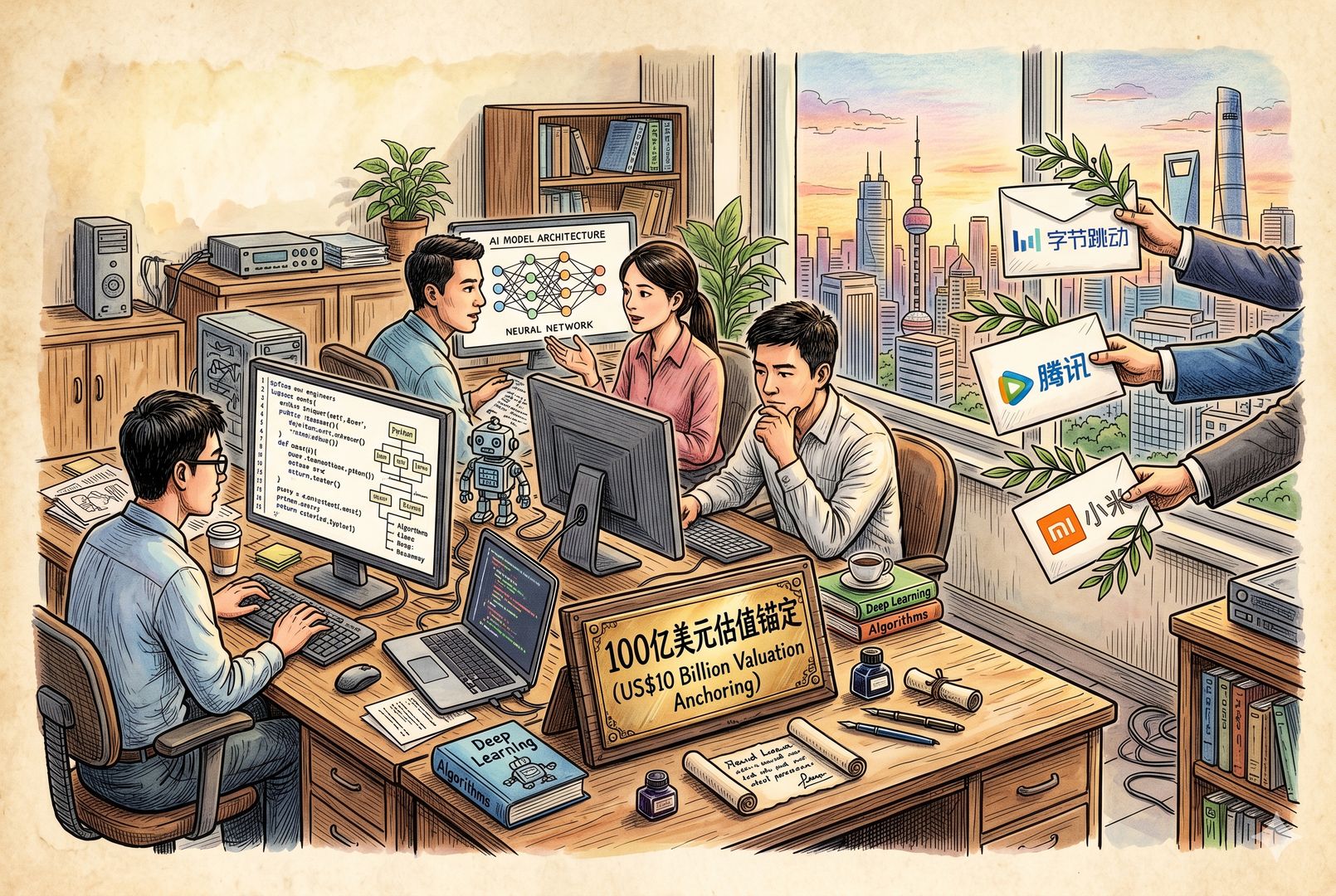

第一个原因,大家都看到了,就是被挖人挖惨了,需要一个市值来做锚定。AI 现在绝对是最热的行业,里面也都是最强的人在做。一旦 DeepSeek R1 到了风口浪尖,大家会觉得这代表中国,这就是中国 AI 的门面。

那接下来会发生什么?一方面是有人冲上来说我要投资;另一方面,一堆投资人和大佬会直接绕过公司,去跟每一个核心成员谈,说你出来吧,我投资你,或者我给你很多钱。

这种事情,不是靠多发点工资就能解决的。即使是 OpenAI,也不可能靠发薪水把人全留下。像 Meta 前面说 1 亿美金挖人,那个绝对不只是薪水,更大的部分一定是股票、期权。你必须靠这样一个锚定来把人留下来。

DeepSeek 大概率也是一样。员工进去以后,一部分是薪水,另一部分是期权或者股票。如果公司从来没有融资过,就没有明确估值。你说我给了你多少股,这些股到底值多少钱,没人知道。现在一旦有了 100 亿美金这个锚定值,你原来拿了多少股,公司总股本是多少,一除,就知道自己大概值多少钱了。这个锚定非常重要。

这一年里,字节、腾讯、小米都在拼命从 DeepSeek 挖人。比较有名的例子,比如罗福莉。当时 DeepSeek R1 刚出来、正火的时候,就传出小米用千万年薪挖罗福莉。一开始还否认了一段时间,后来等小米发自己的 MiMo 模型时,就承认她确实在那里了。中间那段时间,她显然已经在小米工作了,只是想稍微留一点面子,没有立刻公开。

这两天还有人去了字节,据说直接拿了上亿人民币。当然,这里面肯定也有很大一部分是字节的股票。虽然字节没有上市,但字节的市值相对来说是比较确定的,因为它会定期做老股回购。你说一个人拿了上亿,这件事是相对容易被标注出来的。

如果 DeepSeek 一直不做融资、不做估值锚定,大家就会一直挖它的人。梁文锋再厉害,也不可能一个人扛住所有事情,还是需要一个稳定的团队,项目才能继续推进。

原因二:监管可能收紧,幻方量化无法再无限输血

第二个原因,可能就是幻方量化那边的监管会收紧,没办法再无限输血。原来你说我给你一些钱就够花了,现在可能不行了。钱一多,就必须把账目审计清楚,哪块钱属于谁,要写得很清楚才可以。

而且,DeepSeek 现在还在做一件事,就是自己建机房。前一段时间有消息传出来,说 DeepSeek 准备在内蒙建机房,招聘机房管理员,月薪 1.5 万到 3 万,发 14 薪。这个是有媒体报道、可以确认的消息。

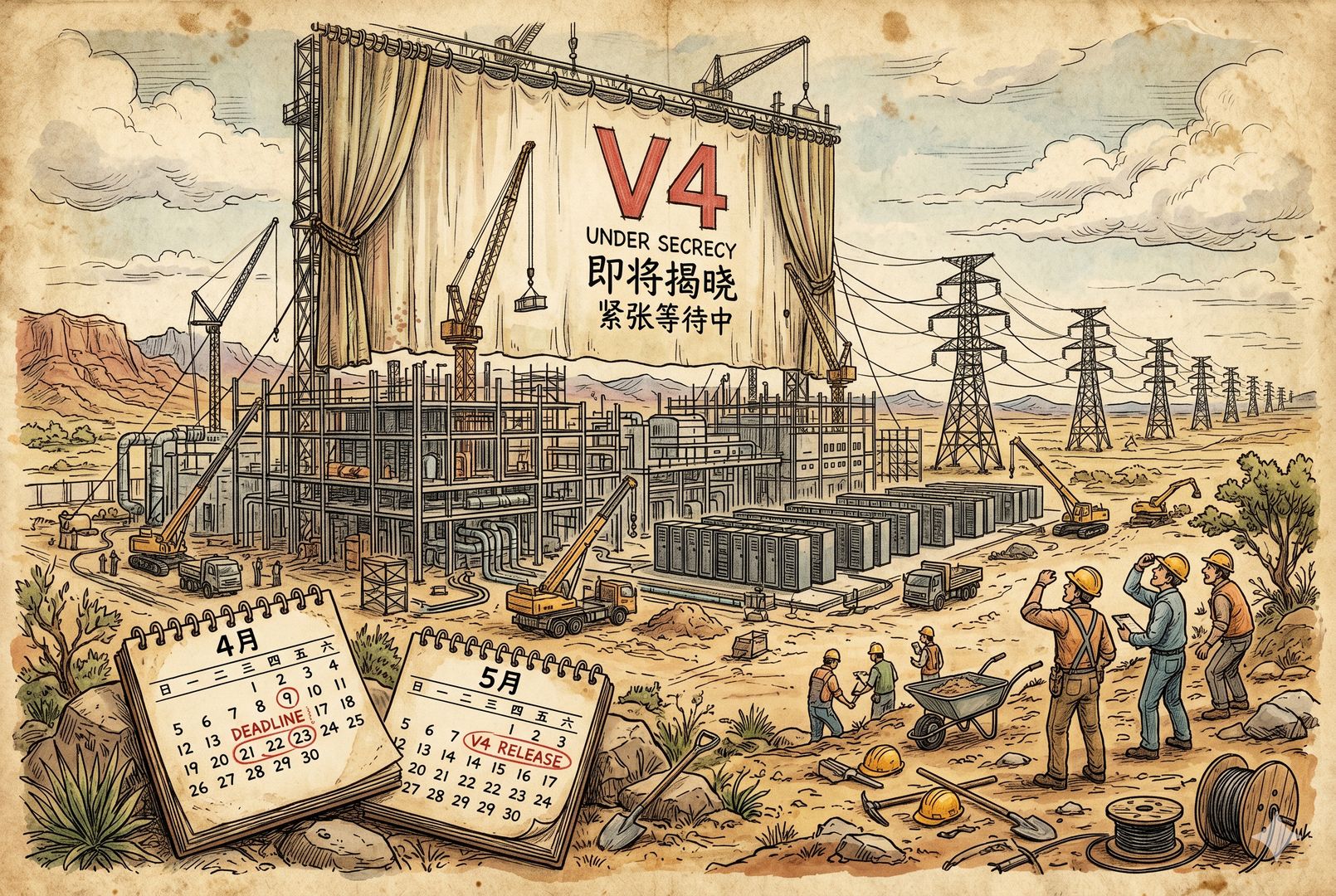

原因三:V4 将至,窗口期和压力都很大

第三个原因,就是 V4 要来了,压力前所未有地大。很多人对 DeepSeek V4 抱有巨大的期望。从过春节的时候,大家就在等它炸场,后来没来;又传 3 月份来,结果 3 月份过去了也没来;然后又传 4 月底,现在已经 4 月十几号、快 20 号了,又开始传 5 月份来。

DeepSeek 为什么做不出来 V4?很可能是因为它和现在主流模型之间,已经没有办法拉开特别大的差距了。现在大家基本都是万亿参数、百万上下文、多媒体、多模态统一模型,谁也不比谁强出特别多。在这种情况下,像它这种要憋大招的公司,就只能继续憋下去,而这其实是很痛苦的。

等 DeepSeek V4 真正发布的时候,大概率很多人还是会失望。也不是说 DeepSeek 一定做不好,而是期望越高,失望越大。大家现在对它的期待太高了,总觉得它能一下超越谁谁谁,这其实不太现实。最多也就是追上同行,未必能全面超越 OpenAI 和 Anthropic。更现实一点说,可能是追上智谱、MiniMax、Kimi 这样的水平。

所以,在 DeepSeek V4 发布之前,把融资这件事先谈好,对它是有利的。因为如果产品发出来以后,市场反应是“不过如此”,那它可能就不值这么多钱了。这也是它当前承受的一个很大压力。

100 亿美金到底贵不贵

最后,再来看一下,100 亿美金到底贵不贵。

很多人一听 100 亿,就觉得是个天大的数字。但对于没上市的公司来说,估值通常是按同类公司类比法来算的。那谁和 DeepSeek 算同类公司?比如 MiniMax 和智谱。

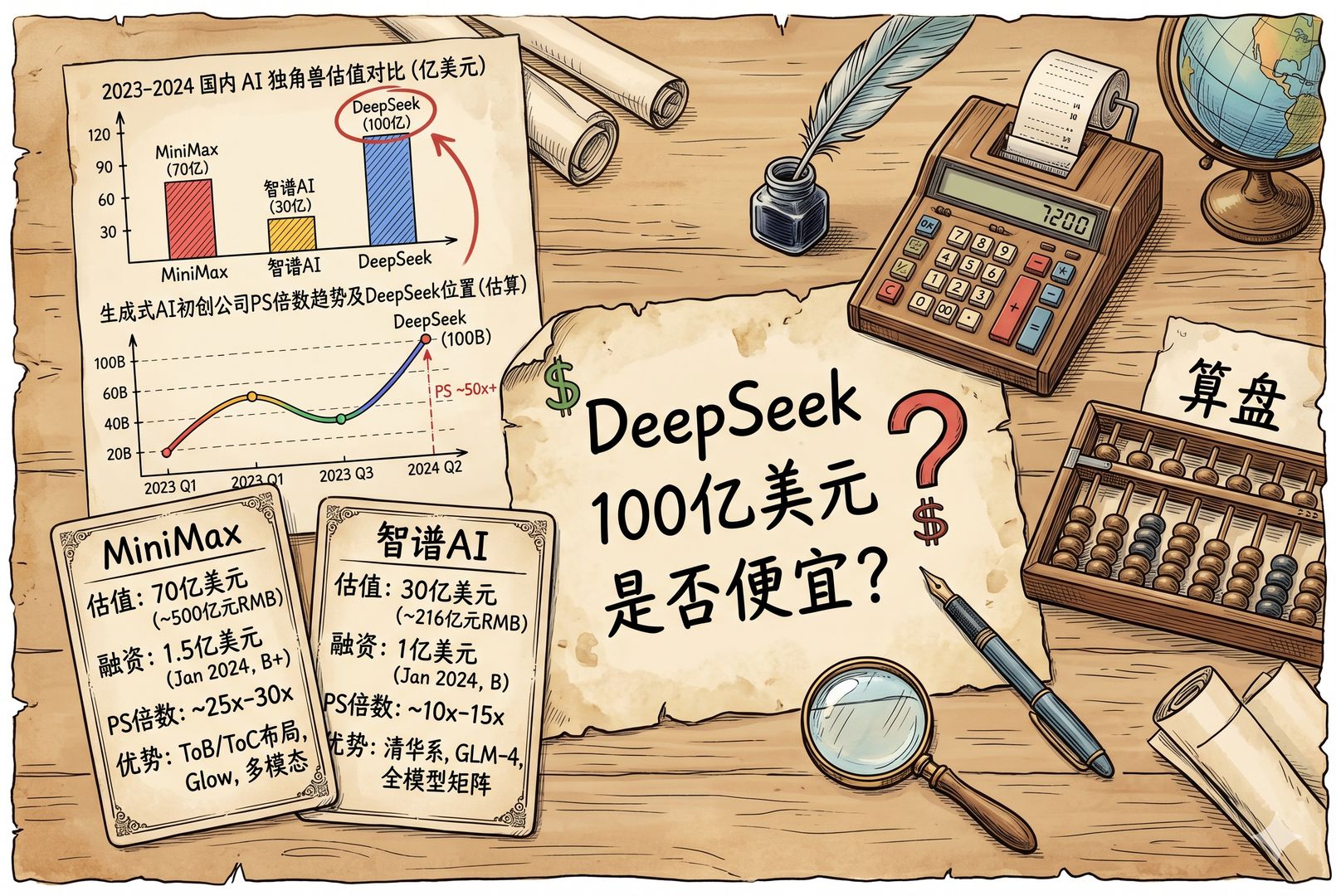

可比公司一:MiniMax

MiniMax 在 2025 年的收入大约是 7900 万美金,市值是 386 亿美金。它上市的时候市值没那么高,是后来涨上去的。那它的 PS,也就是市销率,大概是 488 倍,非常高。

可比公司二:智谱 AI

另一个上市公司智谱 AI,它是有财报的,收入是 1.049 亿美金,这个数字比较准确;市值是 539 亿美金,这是上周五收盘的价格。那它的 PS 大概是 513 倍。

这里用的都是 PS,而不是 PE,也就是市销率,不是市盈率。原因很简单:这两家公司都还在亏钱,利润是负的,所以没法用 PE,只能用 PS。

按这个逻辑,DeepSeek 应该值多少钱

那按这个逻辑,DeepSeek 到底应该值多少钱?关键就在于它的收入是多少。2025 年的收入,它现在并没有对外公布。海外有媒体报道说,它的销售额可能是 2.2 亿美金。对于这个说法,DeepSeek 自己也没有明确回应,只是在一次采访里提到过,自己的收入远没有达到那个水平。到底是多少,大家只能猜。

如果它的收入也是 1 亿美金上下,那按照前面这些可比公司的 PS 去算,它的估值其实应该也是几百亿美金的量级,400 亿甚至更高都有可能。所以如果真按 100 亿美金的价格投它,从 IPO 估值逻辑来看,肯定是赚的,甚至可以说是捡漏。

为什么不能无脑冲

但也千万别因为这个就觉得该无脑冲。比如有些人会想,如果手里正好管着基金,是不是应该冲上去投一把?100 亿美金的标的,一旦上市就值四五百亿,这不是捡钱吗?

千万别这么想。这里要给大家泼一盆冷水。有没有人干过类似的事情?固定一个死数,估值就是这么多;额度也是固定的,先到先得;不许谈任何条件。有没有?有。

案例:2018 年的大疆融资

我给大家举一个案例,这家公司大家都很熟悉,就是大疆。现在拍视频的设备就是大疆的。2018 年,大疆就这么干过一回。当时融资 5 到 8 亿美金,估值 150 亿美金。完全一样:没有 BP,没有财务数据,固定估值,先到先得,你只管往里放钱,别谈条件。

那当时投大疆的人赚到了吗?大家想一想,那是 2018 年,现在已经 2026 年了,过去 8 年了。大疆发展得很好,按理说应该赚到了。但问题在于,大疆到现在还没有上市。它不是上市公司,你手里的大疆股份到底值多少钱,只有你自己心里大概有个数,别人认不认还不一定。没有上市,就没有公开市值,你也不能拿着这些股份到市场上去卖。

所以,当时投了大疆的人,现在不能说哭晕在厕所,但也绝对没那么痛快。他们只能等大疆偶尔做一点回购,或者私下和别人交换股份。因为没有公开价格,这件事非常麻烦,最大的痛点就是退不出去。

而且 150 亿本身也是一个很高的估值。就算大疆将来上市了,它能不能变成一个几千亿的公司,也还是要看。所以现在投 DeepSeek,大概率会有点像 2018 年投大疆:可能公司很好,可能逻辑也没问题,但退出周期会非常长。

当时谁投了大疆,到现在也没有公开。据说有上百家机构去谈,最后大概只有五六家投进去了,但也没有正式公布。因为这件事,后来也不算特别长脸。

总结

总结一下,这一轮融资的本质,更像是技术英雄向持续经营公司的结构转型,而不是因为缺钱。钱,幻方量化里肯定是有的。更重要的是,幻方量化和 DeepSeek 之间需要做一定切割,管理上也要更加规范。

100 亿美元这个估值,如果按 IPO 估值逻辑去看,绝对还是划算的,甚至可能真的是捡漏。但问题在于,投进去以后,DeepSeek 也有可能像大疆那样,七八年甚至十几年都不上市。

最大的变量,还是 DeepSeek V4 到底什么时候能拿出来,拿出来之后到底是翻车、只是追平同行,还是能够再次大放异彩。这才是真正值得关注的事情。

实际上,真正能参与到 DeepSeek 融资里的机构会非常少。愿意冲进去的人,也不会在意自己要拿着钱在里面等七八年。他们都是提前想明白了的人,才会去投。

至于大部分人,我觉得还是期待一下 V4 吧,看看它到底会不会在 5 月份出来,出来以后到底是什么样子。这件事,还是很值得期待的。

背景图片